Hoch konzentriert in Strategie und Umsetzung, stehen wir für Innovationsführerschaft und Zukunftssicherheit bei Fondsauflage und Fondsservice. Unsere Fokusthemen: Alternative Investments & Private-Label-Fonds. Ob in Deutschland, Luxemburg oder in der Schweiz –Sie finden einen Partner mit der Sicherheit und dem Service einer internationalen Bank, der DZ PRIVATBANK, und der unternehmerischen Power der DZ BANK Gruppe.

Wir beraten Sie gerne persönlich, sprechen Sie uns an. Telefon: +352 260248-1, fundsolutions@ipconcept.com, www.ipconcept.com

Infos zu ausgewählten Fonds und zum Fondsmanagement: www.fonds-im-fokus.com

Freunde der finanzwelt,

lese, höre oder schaue ich Nachrichten, denke ich immer an das Zitat von Max Liebermann: „Ich kann gar nicht so viel essen, wie ich kotzen möchte.“ Und das heißt schon was bei mir. Unterstellen wir mal kurz Politik, Verwaltung, Wirtschaft, Medien und den übrigen handelnden Personen keine böse Absicht. Dann gilt der Satz: Gut gewollt und gut gemacht sind zweierlei. Aber warum sind der menschlichen Klugheit so enge Grenzen gesetzt und der menschlichen Dummheit überhaupt keine? Das fragte sich einst Konrad Adenauer. Heute aktueller als jemals zuvor. Der Platz reicht hier nicht aus, um auch nur ansatzweise den Umfang und seine weittragenden Konsequenzen von simpler Dummheit, arroganter Ignoranz, undemokratischer Intoleranz, sektenartigem Dogmatismus, idiotischem Idealismus und falsch verstandener Solidarität der letzten Jahre zu umreißen. Als sei man der Protagonist einer total kranken Gameshow, wo es nur darum geht, immer absurdere Geschichten zu durchleben, bis man endlich dahinterkommt und es beendet, weil man sagt: „Okay, es reicht, das kann einfach nicht sein.“ Aber leider nein. Die absurde Realität ist kein Fehler in der Matrix. Und dann, wenn man eigentlich nicht mehr damit rechnet, passiert es: Einer unter 100 Journalisten plappert mal nicht immer gebetsmühlenartig irgendwelchen weichgespülten Pseudo-Common-Sense nach. Und fast ebenso überraschend, nur viel seltener: In eigentlich jeder demo-

kratisch gewählten Partei entdeckt man zumindest einen intelligenten oder zumindest in seiner Aussage kompetenten Menschen, der auch mal über den Tellerrand des Parteiprogramms schielen kann. Aber Kompetenz setzt sich in diesem Land weder politisch, gesellschaftlich noch verwaltungstechnisch durch. Was ist denn bloß aus dem Land geworden, das Kanzler wie Konrad Adenauer, Willy Brandt oder Helmut Schmidt hervorgebracht hat? Wo ist der Widerstand, der nicht politisch begründet war, sondern aus ethischer, moralischer oder einfach menschlicher Verpflichtung heraus entstand?

Eigentlich könnte uns das ja egal sein. Aber unsere nicht gelösten sozialen Probleme werden schnell die Brandbeschleuniger von Gewalt, Extremismus und Diktatur. Das soziale Gleichgewicht gerät ins Wanken, die soziale Marktwirtschaft wird ins Absurde verdreht. So wie der inoffizielle Wahlspruch von Berlin: Arm, aber sexy. Nur sorry, wir Deutschen sind nicht sexy. Was kommt nach der Kapitulation des überlasteten Sozialstaates? Bürgerkrieg oder alternativ von Turbokapitalisten aus China aufgekauft zu werden...? Beides ist definitiv nicht sexy. Und während die Reichen ihr Geld lieber im Ausland ausgeben und die Industrie den Standort Deutschland verlässt, müssen wir in ewiger Nibelungentreue Deutschland die Treue haltend das Rentenalter erhöhen, mehr Steuer zahlen und uns mit dem Gedanken von Umverteilung oder besser gesagt: Lastenausgleich anfreunden.

Was können wir tun? Zur Wahl gehen und unsere gewählten Abgeordnete in die Pflicht nehmen. Und im Kleinen? Unseren Kunden helfen, die Folgen von geringeren oder späteren Renten, sowie höheren Steuern oder gar Umverteilungen zu mildern. Sie finanziell stabil und sicher aufzustellen. Klingt einfach, aber in der Praxis ist das alles nicht so easy-peasy. Aber ich glaube an Sie und daran, dass Sie Ihre Kunden jetzt, wo es noch Zeit ist, auf schwierige Zeiten vorbereiten. Und wenn das jetzt pessimistisch war und doch alles gut ausgeht? Ja, dann werden sich Ihre Kunden sicherlich nicht beschweren. Geld ausgeben zu können, ist leichter als welches zu sparen. Oder wie mein Bruder zu sagen pflegt: Haben ist besser als brauchen.

In diesem Sinne,

Ihr Lenard von Stockhausen

Umweltfreundlich verpacken – wir verwenden zertifizierte kompostierbare Biofolie, die zu 100 % biologisch abbaubar ist.

06 Der finanzwelt Vertriebsnavigator 2023 – Deutlich besser als der Ruf

22 Bist Du ein Finanzprofi? – Interview mit Dr. Patrick Afflerbach, Vorstand der finanzprofi AG

24 Private Altersvorsorge – Ein Ruck muss her

26 Klimawandel – Wie berate ich CO2-neutral?

30 Generation Z – Finanzen & Beratung: No Cap?

32 ChatGPT und KI – Ziemlich beste Freunde?

34 Firmenpleiten – Deutschland, deine Insolvenzen

36 Neues im Dieselverfahren – Fortgang einer juristischen Odyssee?

TITELSTORY blau direkt

16 Gemeinsam in neue Welten – Wie die Pool Alliance die Zukunft der Branche sichert

BRANCHENNEWS

38 Personality & Events

VERSICHERUNGEN

48 KMU – Sturmprognosen

50 Nur 48 Stunden – Interview mit Lars Fuchs, dem Leiter des Maklervertriebs bei rhion.digital

52 Vermögensschaden-Haftpflichtversicherung –Managerrisiken ohne, mit und durch die D&O

54 Einfluss auf das Risikomanagement – Interview mit Prof. Dr. Hans-Peter Schwintowski

56 Baufinanzierung – Das Spiegelkabinett der Immobilienbranche

60 B-Standorte – Himmelsstürmer aus der zweiten Reihe?

62 Der Immobilienmarkt in neuer Balance – Interview mit Mirjam Mohr, Vorständin für das Privatkundengeschäft der Interhyp AG

66 Nachhaltigkeit – Impact-Investing mit Sachwerten – die (wirklich) nachhaltige Geldanlage

06 Der finanzwelt Vertriebsnavigator 2023 – Deutlich besser als der Ruf 32 ChatGPT und KI – Ziemlich beste Freunde? 26 Klimawandel – Wie berate ich CO2-neutral?

82 Portfolioaufstellung –Kraftvoll – auf jeder Position

68 Mainz, wie es bauspart und berät – Interview mit Thorsten Söhner, Leiter Maklervertrieb, und Björn Licht, Vorstandsmitglied, Bausparkasse Mainz

70 Fonds & Co. – Wenn der Vertrieb ins Stocken gerät

72 Fonds-Check – Mitten in Europa aber nicht EU: Logistikhub in Großbritannien

74 US-Immobilien – No panic!

INVESTMENTFONDS

76 Multi-Asset – Einst Liebling, nun verschmäht?

78 Es braucht aktives Investieren – Interview mit Michaela Lamers, Head of Marketing & Communications, und Patrick Vogel, Leiter strategisches Asset Management, TBF Global Asset Management GmbH

82 Portfolioaufstellung – Kraftvoll – auf jeder Position

84 Visibilität im deutschen Markt weiter erhöhen –Interview mit Matthias Mohr, Managing Director Financial Intermediaries Germany & Austria,

86 Japan – Wachgeküsst?

88 China – Krise, Kollaps oder neue Normalität?

90 Disney und die Börsenentwicklung – Mäuse, Movies und Milliarden

ADVERTORIALS

43 Deutsche Vermögensberatung – Nichts von der Stange

64 Bausparkasse Mainz AG – Finanzieren auf Augenhöhe

RUBRIKEN

03 Editorial

94 Vorschau/Impressum

Capital Group 56 Baufinanzierung – Das Spiegelkabinett der Immobilienbranche 76 Multi-Asset – Einst Liebling, nun verschmäht?

Gerade junge Menschen zieht es erst einmal zu Finanzvertrieben, ehe sie den Sprung ins kalte Wasser des Maklervertriebs wagen. Deswegen, in Anlehnung an unseren bekannten Maklerpoolnavigator, nun auch der finanzweltVertriebsnavigator.

Edler Sportwagen, teure Uhr und der schicke Maßanzug. Fertig ist das Recruiting-Outfit der Vertriebe, die um neue Mitarbeiter in ihrer Struktur buhlen. „Hey, willst du nicht auch mal richtig Geld verdienen?“ Diese Situation kennen sicher alle aus Erzählungen, Büchern oder Filmen. Einige haben sie wahrscheinlich auch selbst einmal erlebt. Recruiting findet auf offener Straße statt, beim Sport an der Bar. So wie bei mir oder einem mittlerweile recht bekannten Versicherungsvorstand vor fast 30 Jahren bei der Bundeswehr. Erinnerst Du Dich noch, Max?

Wenn wir an Vertriebe denken, haben sicher einige dieses Bild vor Augen. Aber erstens wären ohne das Recruiting von Vertrieben viele von uns gar nicht in die Branche gekommen. Ich kenne so viele Makler, Versicherungsmitarbeiter, Immobilienvertriebe oder auch Maklerbetreuer, die bei Vertrieben gelernt, angefangen und sich weiterentwickelt haben. Und da sind wir schon bei zweitens: Während die Makler noch über die Durchführung von IHK-Prüfungen und IDD-Weiterbildungspunkten diskutierten, hatten die meisten Vertriebe in Sachen Aus- und Weiterbildung bereits einen super Job gemacht! Bis hin zu einem Studium wird demjenigen, der will und kann, fast alles geboten. Und drittens habe ich schon vielen Beratungsgesprächen von Vertrieben beigewohnt. Und bei den allermeisten war absoluter Top-Standard in Sachen „allumfassende Beratung“. Das habe ich bei Maklern und Agenturvermittlern auch schon schlechter gesehen. Natürlich gab es (und ganz vereinzelt gibt es sie auch noch) die Drücker- und Umdeck-Mentalitäten. Aber das ist das Faszinierende an der Branche: Während die Maklerpools thematisch immer enger zusammenrücken und sich in Angebot, Produkten, Software und Vertriebsunterstützung immer ähnlicher werden, sind bei Vertrieben die Unterschiede noch riesig. Ja, es gibt sie noch, die „Strukkibuden“. Auch wenn es immer weniger werden und sie umsatztechnisch

auch nicht mehr weiter ins Gewicht fallen. Die Zeiten, wo eine MEG für den einen oder anderen KV-Versicherer fast schon systemrelevant war, sind endgültig vorbei. Stattdessen gibt immer mehr top ausgebildete, ausgestattete und gut positionierte Vertriebe, die ihre Kunden gut beraten und betreuen.

Wer bin ich und was biete ich an?

Apropos gute Positionierung: Hier können Makler noch was lernen. Denn eine gute Positionierung oder auch eine pfiffige Spezialisierung bringen genau die guten Kunden, die man haben will. Dabei spare ich effektiv, das weiß jeder aus Wladimir Simonovs Vorträgen, über die Hälfte meines Werbebudgets bei viel besseren Kontakten. „Kenne deine Zielgruppe und erreiche sie mit minimalem Aufwand“, statt: „Ich kann alles und berate jeden“ mit dem Gießkannenprinzip auf Social Media. Es gibt einige Vertriebe, die ich kennenlernen durfte, die zwar Teil einer Struktur sind, aber in Sachen Positionierung, Kreativität und Kundenansprache absolute „Narrenfreiheit“ haben. Und der Erfolg gibt ihnen Recht. Sie erschließen sich Zielgruppen, die so manch unabhängiger Makler auch gerne hätte und bieten diesen eine auf sie perfekt abgestimmte Ansprache und Beratung.

Schwarze Schafe gibt es immer seltener

Leider gibt es sie aber auch noch vereinzelt, die schweren Jungs, die den Ruf einer ganzen Branche mit in den Dreck ziehen. Ich kenne einen Fall, wo ein ehemaliger Vermittler (wegen Provisionsbetrug gekündigt und somit ohne jegliche Anbindung oder Zulassung) sich als Makler ausgab und ungedeckte Policen, Anlagebetrug und Falschberatung machte. Aktiendepots ohne §32 KWG, Fondspolicen ohne §34 d GewO und Fonds ohne §34f GewO, um nur einen Teil der Vergehen zu erwähnen. Weder Polizei noch Staatsanwaltschaft zeigten größeres Interesse, diesem Mann das Handwerk zu legen. Und auf der anderen Seite wird der Verbraucherschutz nicht müde, gegen Provisionsberatung zu wettern und weiterhin ihre 0815-Beratungsgespräche gegen Gebühr zu verkaufen. Was für eine Welt! Schlechte

Beratung fällt auf uns alle zurück, wir sitzen im selben Boot, denn weder Kunden noch B2C-Presse interessieren sich für Unterschiede bei den Zulassungen. Aber es gibt in den letzten Jahren deutlich sinkende Zahlen an den VersicherungsOmbudsmann. Das sind doch gute Nachrichten. Und auch gefühlt gibt es in der Finanz- und Versicherungsberatung ein viel größeres Qualitäts- und Transparenzlevel. Man merkt einfach, dass die Branche selbst ein hohes Interesse hat, einwandfrei zu beraten und das Beste für Kunden will. Wir haben es in unserer Hand, die Finanz- und Versicherungsberatung top werden zu lassen. Und die an unserer Erhebung teilgenommenen Vertriebe gehören zu den Guten. Und sie gehören nebenbei auch zu den Marktführern oder, falls noch nicht, legen sie ein erstaunliches Wachstum hin.

In Anlehnung an unseren Maklerpoolnavigator haben wir bei den Vertrieben eine quantitative Umfrage gestartet und sie an uns alle bekannten Vertriebe geschickt. Leider haben nicht alle daran teilnehmen können, aber mit OVB, DVAG oder MLP haben wir die Vertriebe am Start, die in Sachen Umsatz ihres Gleichen suchen. Aber es geht nicht nur um Größe, sondern auch um den Ansatz, die Positionierung oder die Spezialisierung. Und dann ist Vertrieb auch nicht gleich Vertrieb. Wussten Sie, dass es Vertriebe gibt, bei denen der Kunde dem § 84 HGB-Vermittler und nicht der Vertriebsgesellschaft „gehört“. Ich kenne mehrere und Königswege sind einer davon. Also, Zeit seine Vorurteile über Bord zu werfen. Wie gesagt, die Unterschiede sind riesig und vielleicht eröffnen sich ja auch für Sie ganz neue Dimensionen? (lvs)

Allgemeines

Allgemeines klingt nach 0815 und langweilig. Von wegen. Spannend finde ich den Altersdurchschnitt bei OVB, OPTIMA oder Königswege. Das zeigt, dass wir uns um Nachwuchs in der Branche vielleicht doch nicht so viel Gedanken machen müssen? Was machen diese Gesellschaften richtig? Wie sieht deren Recruiting- oder Onboarding-Prozess aus? Fragen, die wir in Einzelinterviews in den nächsten finanzwelt-Ausgaben dringend klären müssen. Wer wissen will, wie persönlich-intensiv die Betreuung der Vermittler ist, schaut sich einfach mal Anzahl der Innendienstler an und setzt sie ins Verhältnis mit der Anzahl der Vertriebspartner. Für Freunde der Produktneutralität kann auch die Eigentümerstruktur aussagekräftig sein. Kann, muss aber nicht zwangsläufig. Denn für viele Produktgeber sind Vertriebe nicht mehr Werkzeug, um die eigenen Produkte zu positionieren, sondern Ventillösungen, damit sich die Vertriebe ganzheitlich und mit freier Produktwahl konkurrenzfähig dem Wettbewerb stellen können.

Beratungsschwerpunkte

Hier kommen wir zu Positionierung des Vertriebs. Wer kann alles und macht alles? Wer sagt offen und ehrlich: Können wir schon, machen wir aber nicht schwerpunktmäßig. Unsere Stärken liegen eher bei dem und dem Geschäft. Und wie immer gilt

der Spruch: Schuster, bleib bei deinen Leisten.

Diese Frage erklärt sich von selbst. In der Regel sind Kosten vonnöten, um Leistungen auch qualitativ hochwertig bereitstellen zu können. Wer viel Umsatz macht, kann sie sich leisten. Meistens fallen diese dann sogar auch weg.

Hier gilt das Gleiche wie bei den Prozessen: Schneller und effizienter beraten hilft dabei, sich auf das Wesentliche zu konzentrieren. Nämlich seinen Kunden.

Beraterportal und weitere Beratungsund Beantragungstools

Ja, eigene Finanzberatungs-/ Planungstools

Bestandsübertragungs-App und Weiterbildungsplattform

Apropos offen und ehrlich. Es gibt für jeden in der Branche Themen, denen er sich stellen muss. Es zeigt nicht die Schwächen, sondern die Schwerpunkte für die Zukunft. Und wie man sich mit damit auseinandersetzt. Aber ja, man kann vielleicht auch ein paar Stärken daraus ablesen. Und wie antworten die OVB auf unsere Frage so schön? „Fortlaufende Herausforderungen“ – ggf. divergierende Prioritäten aus Sicht von Backoffice und Vertrieb. Jedes Thema kann − für sich genommen – temporär eine Herausforderung sein. In einem sich konsolidierenden Markt werden Größe und Diversifikation immer wichtiger. Hier fühlen wir uns gut aufgestellt.“ Ich glaube, das teilen sie mit allen teilnehmenden Vertrieben.

Zertifizierte Ausbildung für Vertriebspartner

Bemerkungen

Ruhestandsplaner, Generationenberater

Fixum

Ich erwähnte es eingangs. Nicht nur im Recruiting, sondern auch in der Aus- und Weiterbildung waren viele Vertriebe der Konkurrenz von Ausschließlichkeit oder Maklervertrieb lange Zeit einen Schritt voraus. Aber inzwischen haben diese auch aufgeholt. Trotzdem noch ein wichtiger Punkt, gerade für Berufsanfänger oder Quereinsteiger.

Die Gretchenfrage aller Vertriebe. Man sagt ja: Wer an sich glaubt und verkaufen kann, braucht kein Fixum. Allerdings ist jeder Anfang schwer und die eigenen Fixkosten wie Miete, Strom und Essen geregelt zu wissen, macht den Anfang etwas leichter und nimmt Druck vom Kessel. Egal ob hinterher das Fixum verrechnet wird oder nicht.

Mein und Wladimir Simonovs Lieblingsthema. Hier bieten viele Vertriebe bereits vorgefertigte Kampagnen an. Kann Sinn machen, muss es aber nicht. Auch hier kenne ich etliche Beispiele, dass die Vertriebsorganisationen gute Ideen ihrer Vertriebspartner auch finanziell unterstützen. Nachfragen (und gut verhandeln) lohnt sich, weil gutes Marketing bei passender Positionierung ist immer für alle Seiten (Kunde, Partner, Vertrieb) eine Win-Win-Situation.

nur in Kombination mit externen Dienstleistern (going public)

Ruhestandsplaner, zertifizierter Finanzcoach, Nachfolgeplaner, lizenzierter Benefitberater, Honorarberater, Qualifizierung an der MLP Corporate University als Vorbereitung zur Zertifizierung als CERTIFIED FINANCIAL PLANNER (CFP) Experte Gewerbe

Im Rahmen des neuen Traineeprogramms sind künftige Berater:innen vier Monate bei der MLP Startup GmbH angestellt und werden an der akkreditierten MLP Corporate University ausgebildet. Während der Traineephase wird über ein Gehalt vergütet. Mit dem Einstieg bei der Finanzberatung gibt es eine einmalige Starterprämie.

Hier trennt sich die Spreu vom Weizen. Denn wenn ich Immobilienvertrieb machen will, aber mir mein Vertrieb nichts anbietet, muss ich mich selbst darum kümmern. Das kostet Zeit und ist nicht so trivial. Vertriebe wie MLP und auch viele andere machen eine harte Due-Diligence-Prüfung der Produkte und Anbieter. Bis hin zur Pflicht von digitalen Antragsstrecken. Hier in das Produktlisting aufgenommen zu werden, ist nur Qualitätsanbietern vorbehalten. Die Zeiten von „sich mit Regalgeld einkaufen“ zu können, sind endgültig passé.

Bemerkungen

Deutsche Verrechnungsstelle: Factoring

Ruhestandsplanung und Rückabwicklung

Das Lieblingsthema der Nerds. Aber aus verschiedenen Gesichtspunkten wichtig. Erstens senkt digitale Abwicklung die Kostenquoten. Zweitens hat man als Vertrieb bei digitaler Unterstützung viele mehr Zeit für seine Kunden. Oder mehr Zeit für die eigene Familie, je nachdem.

z. B.

Der Vertriebler kann vollkommen freie Auswertungen für sich erstellen

Die Versicherungs- und Finanzbranche ist von einer noch nie dagewesenen Veränderungsdynamik gezeichnet. Makler stehen vor der Herausforderung, kostenintensive Services abzubilden und enorme Investitionen zu tätigen, um mit dem Markttreiben mitzuhalten. Ulf Papke, Chief Digital Officer Sales bei blau direkt, ist sich sicher: Wenn Makler heute nicht handeln, dann können sie dem Marktdruck langfristig allein nicht standhalten. finanzwelt-Chefredakteur Lenard von Stockhausen spricht exklusiv mit Ulf Papke über die Veränderungen am Markt und wie sich Makler mit der Pool Alliance für die Zukunft sicher aufstellen können.

finanzwelt: Herr Papke, die Branche steht vor noch nie dagewesenen Problemen. Wie genau macht sich das bemerkbar? Welche Lösungen gibt es?

Papke: Die Branche ist in einer Veränderungsdynamik und mit Herausforderungen konfrontiert wie nie zuvor in den letzten 30 Jahren. Nachdem die Pools und Verbünde in den 90erJahren entstanden und groß geworden sind, war es lange Zeit so, dass jeder machen konnte, was er wollte. Solange man eine Gruppe Makler um sich scharen konnte, wurde diese Einkaufsgemeinschaft größer.

Heute sieht es anders aus. Als Maklerdienstleister muss ich heutzutage Services abbilden, die kostenintensiv sind. Die technische Abwicklung erfordert enorme Investitionen. Kleinere Marktteilnehmer können diese auf Dauer nicht mehr stellen oder gar zukunftsweisend weiterentwickeln. Genau hier setzt die Pool Alliance an.

finanzwelt: Was genau ist denn die Pool Alliance und wofür steht sie?

Papke: Um den heutigen Änderungen am Markt entgegenzuwirken und Maklern auch für die Zukunft Sicherheit zu geben, wurde die Pool Alliance - eine Pool-Gemeinschaft - gegründet. Mittlerweile gehören sieben Pools dieser Gemeinschaft an. Dies sind neben blau direkt, Arisecur, Finanz-Zirkel, Insuro, WIFO, sowie jetzt neu CHARTA.POOL und MAXPOOL. Damit sind wir die stärkste Gemeinschaft im unabhängigen Vermittlermarkt für mehr Vielfalt und sorgen mit gemeinsamer Stärke für die Zukunftsfähigkeit von freien Maklerbetrieben.

finanzwelt: Wie kann man sich das mit der Gemeinschaft genau vorstellen? Welche Funktionen haben die einzelnen Pools in der Alliance?

Papke: Nach dem Modell der Pool Alliance bleiben die angeschlossenen Pools komplett eigenständig. Im Gegensatz zu anderen Anbietern

Wir glauben an die Vielfalt im Maklermarkt und dies spiegelt sich auch in unseren Partnern der Pool Alliance wider.

versuchen wir, nicht alles zusammenzukaufen und gleichzuschalten. Wir glauben an die Vielfalt im Maklermarkt und dies spiegelt sich auch in unseren Partnern der Pool Alliance wider. Damit erhält der Makler mehr statt weniger Optionen. Bei den angeschlossenen Maklerpools gibt es verschiedene Herangehensweisen und Spezialisierungen. Je nach Ausrichtung kann sich der Makler den jeweils passenden Anbieter für seine Bedürfnisse heraussuchen, gleichzeitig kann er sich sicher sein, dass der Pool über die modernste Infrastruktur verfügt. Die Pool Alliance ist quasi die moderne Hanse.

Die Pool Alliance ist eine Gemeinschaft aus Pools, die ihre Stärken bündelt und auf diese Weise für die Zukunftssicherheit der Branche sorgt.

Sicherung der Zukunftsfähigkeit des unabhängigen Vermittlermarktes

Verteidigung der Wettbewerbsfähigkeit gegenüber Vergleichsportalen und InsurTechs

Verhandlung gemeinsamer Einkaufskonditionen

Fokussierung auf eine gemeinsam eingesetzte Technologie-Plattform

Bewahrung der Vielfalt angebotener Pool-Leistungen

Erhaltung der unternehmerischen Freiheit

finanzwelt: Verstehe. Durch die Eigenständigkeit der angeschlossenen Pools an die Alliance bleibt die Vielfalt und somit auch Individualität sowohl für die Partner der Pool Alliance als auch für den Maklermarkt bestehen. Können Sie den Vergleich mit der modernen Hanse noch einmal genauer erläutern?

Papke: Na klar. Die Hanse war ein Städtebund, hatte eine enorme Bedeutung und bestand über 300 Jahre. Dieser führte zu prosperierenden Städten der angeschlossenen Partner. Man einigte sich

auf gemeinsame Bestimmungen im Handel, wie zum Beispiel Zoll und Marktzugänge und sorgte gemeinsam für die Sicherung der Handelsrouten. Diese Städte verteidigten sich gegenseitig zum Schutz all ihrer Bürger. Gleichzeitig bleibt jede Stadt für sich eigenständig mit eigenen Regeln für ihre Bürger. Ein Erfolgsmodell. Jeder profitiert von diesen gemeinsamen Standards.

Ähnlich sieht dies bei unserer Pool Alliance aus. Wir einigten uns auf gemeinsame Vorteile, z. B. im Rahmen der Einkaufsgemeinschaft und bei

der Technologieplattform. Somit bündeln wir unsere Kräfte. Es ist logischerweise einfacher, mit einem Volumen von 200 Millionen Euro zu verhandeln als mit 15. Zudem kann ein Pool alleine nicht mehr die erforderlichen Investitionen für die IT-Infrastruktur stemmen.

finanzwelt: Durch das gemeinsame Handeln der Pool Alliance besteht also eine größere Einkaufsmacht, die wiederum hohe Investments in TechnologiePlattformen möglich macht. Trotz der Eigenständigkeit der angeschlossenen Pool-Partner und dem weiteren Fokussieren auf die jeweiligen Stärken wird die Vielfalt angebotener Leistungen und Services bewahrt und die Zukunftsfähigkeit von Maklern und Pools gesichert.

Papke: Ganz genau! Vor allem für den Makler bietet es Zukunftsfähigkeit, weil dieser von nun an die beste Technologie erhält und die Weiterentwicklung dieser gesichert ist. Die Plattform erhält weiteren Umsatz und kann so den Weg in die Zukunft gestalten. Die Gefahren lauern dort nämlich ganz woanders. Es sind die Big Player, die mit ihrer Technologie den freien Vermittler bedrohen.

finanzwelt: Inwiefern bedrohen die sogenannten Big Player mit ihrer Technologie die freien Vermittler? Wie kann man sich das vorstellen?

Papke: Am Ende wissen wir ja nicht, wer den Markt technologisch angreifen wird. Aber die großen Tech-Firmen haben eine ganz andere Herangehensweise und viele Möglichkeiten. Ob dies Amazon, PingAn oder ein anderer Player sein wird, wissen wir heute nicht. Je -

Lenard von Stockhausen und Ulf Papke im Gespräch.doch müssen sie gar nicht so weit in die Zukunft schauen. Bereits heute ist der Bestand von Maklern in Gefahr, wenn diese sich nicht umfassend technisch gut aufstellen. Viele sehen dies nur nicht, da der Bestandsabrieb schleichend passiert. Vergleichsportale und InsurTechs haben in den letzten Jahren dazugelernt. Sie sind heute nicht nur in der Lage, den Bestand besser zu managen, sondern auch ihre Kunden durch Berater online in Premium-Segmenten zu beraten. Beispielsweise hat ein führendes Vergleichsportal mit Abstand das größte Neugeschäftsvolumen 2022 der wichtigsten PKV Versicherer eingereicht, wie man in internen Kreisen berichtet.

Das tut dem Makler richtig weh, weil genau diese Umsätze dann fehlen. Hier haben es viele Vermittler versäumt, mit einem OnlineMVP und einer Kunden-App vorzusorgen, um sich gegen diese Player zu wappnen.

finanzwelt: Was empfehlen Sie Maklern – wie können diese ihre Bestände und Kunden für die Zukunft sichern?

Papke: Als Makler bei einem kleineren Pool, muss ich mir jetzt spätestens die Frage stellen, wie ich meine Bestände und meine Kunden sichere. Am Ende werde ich sonst mit untergehen. Insofern sollten Vermittler hier rechtzeitig handeln. Maklerpools, die sich nicht mit mindestens einem durchschnittlichen Marktwachstum von 10 % entwickeln und unter 100 Mio. Euro Jahresumsatz sind, werden keine

Kein klein- oder mittelständischer Makler kann seine IT selbst kostendeckend und sicher betreiben.

Zukunft haben. Dies kann ich jederzeit an den Jahresberichten ablesen. Ich muss nur die Augen aufmachen und nachrechnen.

finanzwelt: Ist dabei die Unabhängigkeit des Maklers nicht in Gefahr?

Papke: Das ist eines der Hauptargumente von meist älteren Maklern. Jüngere stellen diese Frage gar nicht. Sie sind mit digitalen Plattformen wie Google, Microsoft, Facebook & Co. groß geworden und wissen, dass es nicht

anders geht. Und wenn ihnen eine Plattform nicht mehr gefällt, dann gehen sie eben zur nächsten. Das ist heute kein Problem mehr. Wenn sie allerdings als Makler die digitale Entwicklung über 20 oder 30 Jahre mitgemacht haben, sind häufig viele Vermittler noch gedanklich in den Anfängen der Digitalisierung. Es bringt heute eben keine Sicherheit, einen eigenen Server zu betreiben mit einem aussterbenden Maklerverwaltungsprogramm.

Ganz im Gegenteil. So eine Maklerinfrastruktur ist hochgradig labil und unsicher. Kein klein- oder mittelständischer Makler kann seine IT selbst kostendeckend und sicher betreiben. Zudem verbaut man sich so viele Vorteile, die moderne Plattformen haben. Viele führen Rückzugsgefechte, die meist eher Glaubenskriegen ähneln als echten Lösungen. So macht es heutzutage einfach keinen Sinn mehr, 100 Direktvereinbarungen zu pflegen und selbst zu managen. Dafür gibt es Dienstleister, die das besser können – und vor allem günstiger.

finanzwelt: Begibt man sich als Makler dann nicht in eine Abhängigkeit?

Papke: [lacht] Ganz im Gegenteil. Sofern Sie morgens Milch in Ihren Kaffee haben wollen, kaufen Sie sich dafür eine Kuh, stellen diese in den Vorgarten, um sie jeden Morgen zu melken? Nein. Sie gehen wahrscheinlich wie jeder Mensch in den Supermarkt und kaufen einen Liter Milch. Warum sollte man alles selbst machen wollen? Als Makler sieht das ähnlich aus. Natürlich kann man alles selbst machen, aber dann ist man halt in der Steinzeit. Wenn ich meine Milch nicht bei dem einen Supermarkt bekomme, dann gehe ich zum nächsten. Dies ist für uns doch normal in einer modernen arbeitsteiligen Welt.

Makler, die die Zeichen der Zeit verstanden haben, nutzen selbstverständlich Plattformen wie blau direkt, um den Fokus wieder auf Kundenbetreuung

legen zu können. Man kann das auch an unseren Zahlen erkennen. Vermittler, die mit uns zusammenarbeiten, verdoppeln nachweislich ihren Umsatz in fünf Jahren. Der Bestand gehört selbstverständlich mir als Makler und ich kann diesen jederzeit auf eine andere Plattform transferieren. Dies regelt die klare Ausgestaltung der Verträge. Am Ende ist das Thema Direktvereinbarung vs. Pool immer ein Schein-Argument von alten Verbünden oder Versicherern, um die alte Welt zu sichern. Von diesen Rückzugsgefechten oder auch Glaubensfragen sollte sich der Makler verabschieden und rational sein Geschäft in der aktuellen Welt und vor allem für die Zukunft analysieren.

Die Situation ist also genau das Gegenteil: Nur wenn sich der unabhängige Vermittler einer großen Plattform bedient, kann er noch zukunftsfähig seinen Betrieb führen. Dies kann er zukünftig über einen der sieben Anbieter in der Pool Alliance.

Das Thema

Direktvereinbarung vs. Pool ist immer ein ScheinArgument von alten Verbünden oder Versicherern, um die alte Welt zu sichern.

Bislang sind es sieben Pools, die ihre unterschiedlichen Stärken in die Pool Alliance einbringen. Angeschlossene Makler profitieren sowohl von der Vielfalt der angebotenen Poolleistungen, als auch von den Synergieeffekten, die durch diese starke Gemeinschaft entstehen. Und wann kommst du in die Pool Alliance?

VERTRETER:IN ANDREAS BÜTTNER

VERTRETER:IN SEBASTIAN PLAZA

VERTRETER:IN SEBASTIAN KRÄMER

VERTRETER:IN UWE HOFFMANN

Foto:

VERTRETER:IN JAN DINNER

KONTAKT BUETTNER@ARISECUR.COM

+43 2243 2394013

KONTAKT PLAZA@BLAUDIREKT.DE

+49 451 87201261

KONTAKT INFO@CHARTAPOOL.DE

+49 211 8643960

KONTAKT UWE.HOFFMANN@FZ-D.DE

+49 5722 967656

WEB ARISECUR.COM

VERTRETER:IN KEVIN JÜRGENS

KONTAKT INFO@INSURO.DE

+49 221 43096605

KONTAKT KEVIN.JUERGENS@MAXPOOL.DE

+49 40 299940410

VERTRETER:IN SVEN BURKART

KONTAKT S.BURKART@WIFO.COM

+49 7242 930220

WEB BLAUDIREKT.DE

WEB CHARTAPOOL.DE

WEB FINANZZIRKELPARTNER.DE

WEB INSURO.DE

WEB MAXPOOL.DE

WEB WIFO.COM

Im finanzwelt-Interview sprachen wir mit Dr. Patrick Afflerbach, Vorstand der finanzprofi AG, einem Finanzvertrieb auf Wachstumskurs, der auf mondernste Technik und persönliche Beratung setzt.

finanzwelt: Wenn Sie die finanzprofi AG und das Verhältnis zu Ihren Vermittlern mit drei Wörtern beschreiben müssten, welche wären das?

Dr. Patrick Afflerbach» Gemeinsam erfolgreich sein! Was die finanzprofi AG besonders macht, ist die langfristige Zusammenarbeit mit unseren Beratern. Über ein Drittel sind seit über zehn Jahren bei uns. Nachhaltige Partnerschaft mit unseren Beratern ist ein zentraler Unternehmenswert der finanzprofi AG. Diesen Unternehmenswert setzen wir um, indem wir die Ziele unserer Berater,

ansatz stellen wir sicher, dass wir jederzeit an den Bedürfnissen des Vertriebs orientiert sind, die die Erwartungserhaltung unserer Kunden kennen. Unsere Berater können sich auf das Wesentliche konzentrieren, nämlich die Beratung und Betreuung ihrer Kunden. Diese Fokussierung ermöglicht unser hochmotiviertes Team im Backoffice. Unsere Mitarbeiter leben Service und sind zuverlässiger Partner bei allen verwaltungstechnischen Themen. Dazu kommt moderne Technik bei der Vermittlung und Betreuung von Produkten. Unsere Berater haben tatsächlich ‚mehr Zeit für Umsatz‘!

finanzwelt: Mehr Zeit zu haben ist immer gut. Ob als Freizeit oder für mehr Umsatz. Wie sieht es mit Unabhängigkeit und Produktvielfalt aus?

Fazit nach zwei Wochen: ‚Herr Afflerbach, ich habe mich nach einer Kundenberatung noch nie so gut gefühlt. Ich konnte meinem Kunden heute etwas Gutes tun, weil ich ihm anbieten konnte, was meiner Meinung und Expertise nach das Beste für ihn ist‘.

finanzwelt: Können Sie einem finanzprofi Erfolg garantieren?

Dr. Afflerbach» Ja, behaupte ich als Vorstand der finanzprofi AG. Wir garantieren Erfolg für jeden Berater, der unseren Beruf beherrscht, ihn mit Freude ausübt und unsere Philosophie, der ganzheitlichen Kundenberatung, lebt. Wir bei der finanzprofi AG sind überzeugt, dass Kunden die berechtigte Erwartung haben, von ihrem Berater komplex in allen Finanzdienstleistungsbereichen betreut und beraten zu wer-

» Was die finanzprofi AG besonders macht, ist die langfristige Zusammenarbeit mit unseren Beratern. Über ein Drittel sind seit über zehn Jahren bei uns. «

die Kundenbedürfnisse und die wirtschaftliche Entwicklung der finanzprofi AG verbinden. Wenn alle Parteien Ziele erreichen, entsteht langfristiger Erfolg.

finanzwelt: Wie unterstützen Sie Ihre Vertriebspartner konkret beim Aufbau ihrer Unternehmen?

Dr. Afflerbach» Ein erfolgreicher Unternehmenssaufbau in unserer Branche erfordert drei Erfolgsfaktoren: Flache Hierarchien, Fokussierung auf das Wesentliche und unternehmerische Freiheit. Wir leben eine moderne Führungskultur mit kurzen Entscheidungswegen. Die Einbindung des Vertriebs in strategische Entscheidungen und ein laufender persönlicher Kontakt, mit mir als Vorstand, ist für uns eine Selbstverständlichkeit. Mit diesem Management-

Dr. Afflerbach» Unternehmerische Freiheit in der Produktwahl ist unser Erfolgsfaktor Nummer drei. Unsere Berater können auf das große Produktportfolio des Marktes zugreifen und moderne Vergleichsrechner garantieren einen schnellen Überblick. Zudem sind wir strategische Partnerschaften in den Bereichen Bausparen, Investment und Immobilen eingegangen und können in der gesamten Allfinanz gute Angebote machen. Diese Freiheit schafft ein höheres Umsatzpotenzial, denn jedem Kunden können Top-Produkte angeboten werden. Aber genauso wichtig ist, dass sie unseren Beratern eine sinnstiftende Tätigkeit ermöglicht. Ein Beispiel: Ein neuer Partner kam aus einem gebundenen Vertriebsweg zu uns und hatte nun erstmals Freiheit in der Beratung. Sein

den. Unser Konzept, der ganzheitlichen Kundenberatung, wird nur dann erfolgreich sein, wenn es die zwei wesentlichen Voraussetzungen zusammenführt, nämlich Top-Produkte und eine hervorragende Beratung. Zur Umsetzung dieses Konzeptes bieten wir unsere Analysesoftware an, die die wichtigen Themen, Existenzsicherung und Vermögensbildung, kundenorientiert abbildet. So wird der Berater aus Sicht des Kunden zum kompetenten Ansprechpartner der Allfinanz. Im Übrigen ist auch für unsere Berater eine intensive Kundenbindung der beste Schutz vor Konkurrenz und Storno.

finanzwelt: Wie sieht es denn konkret mit Tarifen und Produkten aus? Sind Sie da gut aufgestellt?

Dr. Afflerbach» Auf der Produktseite haben wir ein besonderes Highlight aus der Zusammenarbeit mit unserem Assekuradeur. Wir sind in der Lage, mehr als 90 % aller bestehenden Sachversicherungsverträge zu optimieren. Optimierung bedeutet für den Kunden, ein garantiert verbessertes Bedingungswerk bei günstigeren Prämien. Fotos von Policen und Beitragsrechnungen reichen aus und unser Backoffice übernimmt den Rest. Optimierung bedeutet für den Berater, er erhält eine Abschlussprovision und ab dem zweiten Vertragsjahr Folgeprovision. Alle Interessen von Kunde und Berater werden eindrucksvoll gewahrt. Mit diesem Sonderkonzept schaffen wir auch die Möglichkeit, bei einem Wechsel zur finanzprofi AG, gewachsene Kundenbeziehungen weiter zu pflegen. Persönliche Bindungen und tiefe Vertrauensverhältnisse bleiben bestehen, nur in einem besseren Setting.

nanzwelt: Wie sieht die weitere Entwicklung der finanzprofi AG aus?

Dr. Afflerbach» Für mich als Vorstand der finanzprofi AG bedingt eine erfolgreiche zukünftige Entwicklung die Verbindung von Digitalisierung und engem Kundenkontakt. Ich bin überzeugt, dass viele Kunden Themen wie Existenzsicherung oder auch Altersvorsorge mit ihrem Berater intensiv besprechen wollen. Andererseits dürfen unsere Berater erwarten, dass die Vermittlungs- und Vertragsbetreuung mit wenig Verwaltungsaufwand, also papierlos und digital, erfolgt. Letztlich zeigt mir die tägliche Arbeit, dass ein starkes Team ein wichtiges Erfolgskriterium bleiben wird. Die Zusammenarbeit mit motivierten Beratern, welche dieselben Ziele verfolgen, gibt viel Kraft und Freude, aber hilft auch mal über schwere Zeiten hin(lvs)

» Ein erfolgreicher Unternehmenssaufbau in unserer Branche erfordert drei Erfolgsfaktoren: Flache Hierarchien, Fokussierung auf das Wesentliche und unternehmerische Freiheit. «

Mitglieder der Fokusgruppe private Altersvorsorge

Die Altersvorsorge ist ein beliebtes, komplexes und viel diskutiertes Thema. Es muss sich was tun. Zu viele Menschen werden in der Gesellschaft abgehängt, können wenig vorsorgen und lassen mitunter auch Förderungen liegen. Die Fokusgruppe Altersvorsorge, eingesetzt von der Regierung, hat im Sommer ihre Pläne für die Modernisierung vorgestellt. Eine Übersicht.

Jörg Asmussen Hauptgeschäftsführer Gesamtverband der Deutschen Versicherungswirtschaft e.V.

Jörg Asmussen Hauptgeschäftsführer Gesamtverband der Deutschen Versicherungswirtschaft e.V.

Das Demografieproblem ist nicht neu. Ganz im Gegenteil. Die Bevölkerung wird zunehmend älter. Das wirkt sich natürlich auf das Altersvorsorgesystem aus. Was tun? Komplizierte Produkte, versehen mit etwaigen Garantien, sind vor vielen Jahren das Nonplusultra gewesen. Die Betonung liegt auf „Vergangenheit“. Seit geraumer Zeit wird der Garantie-Faktor in Frage gestellt. Mehr kapitalmarktnahe Produktlösungen statt einer Riester-Rente, die oftmals mit hohen Kosten in Verbindung gebracht wird? Wie sieht eine moderne, private Altersvorsorge aus?

„Wir empfehlen, die Private Altersvorsorge grundlegend zu reformieren“, sagte FDP-Politiker Florian Toncar, Parlamentarischer Staatssekretär im Bundesfinanzministerium, bei der Vorstellung der Ergebnisse einer Expertengruppe. Im Sommer hat die Fokusgruppe ihren Abschlussbericht präsentiert. Die Empfehlungen der Arbeitsgruppe sind nicht bindend. Aufgrund der unterschiedlichen Positionen

Monatliche Standardrente in alten Bundesländern: 1.621 Euro

Monatliche Standardrente in neuen Bundesländern:

1.598 Euro

Anzahl der Rentenversicherten in Deutschland: ca. 57 Millionen

Quelle: https://de.statista.com/themen/54/altersvorsorge/#dossier-chapter1

der Regierungspartner gibt es, innerhalb der Koalition noch einiges zu klären, bevor ein Gesetzesentwurf vorgelegt werden kann. Was ist von den Vorschlägen zu halten? Wie positionieren sich die Verbände?

Markant ist, dass auf Garantien und verpflichtende lebenslange Renten verzichtet werden soll. Eine Absage erteilt die Expertengruppe den Plänen zur Einführung eines Staatsfonds. In diesem Zusammenhang wurde in der Vergangenheit viel diskutiert – beispielsweise die Idee einer Deutschlandrente. Das soll also in der Schublade bleiben bzw. nicht weiter verfolgt werden. Der Deutsche Fondsverband BVI kommentiert die Beschlüsse in einem Positionspapier folgendermaßen: „Die Empfehlungen der Fokusgruppe bedeuten einen Paradigmenwechsel in der privaten Altersvorsorge, den wir ausdrücklich begrüßen. Ziel ist es, Produkte mit höheren Renditen als bei den bisherigen Riester-Verträgen zu ermöglichen. Darüber hinaus rät die Fokusgruppe, die Idee eines Staatsfonds in der privaten Altersvorsorge nicht weiter zu verfolgen. Die Abkehr der Fokusgruppe von dieser Idee ist ein wichtiges Signal. Denn ein Eingriff des Staates in den privaten Markt verhindert Produktvielfalt und fairen Wettbewerb.“ Der Bund der Versicherten e. V. BdV) sieht den Abschlussbericht etwas kritischer. Zwar seien darin durchaus gute Aspekte und Ansätze enthalten, aber der große Wurf fehle. „Die Fokusgruppe hat die Chance versäumt, die Weichen für ein staatlich organisiertes und verbindliches Standardprodukt zu stellen. Der große Wurf bleibt leider aus. Stattdessen müssen sich die Bürgerinnen

und Bürger weiterhin eigenständig informieren, wie sie an eine faire und einträgliche zusätzliche Altersvorsorge kommen. Das ist für viele keine einfache Aufgabe“, sagt Stephen Rehmke, Vorstandssprecher beim Bund der Versicherten e.V. (BdV). Licht und Schatten im vorliegenden Papier sieht auch der Gesamtverband der Deutschen Versicherungswirtschaft e.V. (GDV). Positiv wird die Absage eines Staatsfonds gewertet. Der mögliche Wegfall von Garantien sorgt hingegen für Unverständnis. „Die Fokusgruppe hat sich klar gegen einen Staatsfonds ausgesprochen. Das ist ein erfreuliches Votum für Vielfalt und Wettbewerb zum Vorteil der Verbraucherinnen und Verbraucher“, sagt Jörg Asmussen, Hauptgeschäftsführer des GDV. Der Bericht verkenne jedoch, dass Alterssicherung viel mehr ist als nur Vermögensaufbau. „Die Bedeutung lebenslanger Renten und Mindestgarantien für die Menschen wird leider unterschätzt.“

Wie sieht eigentlich das Stimmungsbild in der Bevölkerung aus? Alles beim Alten belassen? Soll der Staat mehr regeln oder doch lieber den Marktkräften vertrauen? Das Deutsche Institut für Vermögensbildung und Alterssicherung (DIVA) hat in einer Erhebung herausgefunden, dass die Mehrheit eindeutig gegen einen staatlich verantworteten Fonds für die Altersvorsorge wäre. So sprechen die Ergebnisse eine eindeutige Sprache. Mehr als 60 % vertrauen privaten Angeboten mehr als staatlichen. Gut zwei Drittel der Befragten trauen dem Staat ein professionelles Fondsmanagement nicht zu. Und ca. 75 % hätten Sorge, dass die Politik Mittel für die Altersvorsorge zweckentfremde, so das DIVA. Reformbedarf bei Riester sehen mehr als 64 % der Befragten. Und knapp 74 % sind der Auffassung, dass der Staat auch das reine Aktiensparen fördern solle. (ah)

Die private Altersvorsorge unterliegt einem Systemwandel. Langfristig ist es durchaus ertragreicher, Gelder in kapitalmarktnahe Produkte zu investieren. Natürlich ist das ein Investment über Jahre oder Jahrzehnte. Das müssen Sie Ihren Kunden stets vor Augen halten. Schnelle Gewinne sind auch am Börsenparkett eher Ausnahme statt Regel. Altersvorsorgeprodukte müssen generell einfacher und transparenter werden, Stichwort: Riester-Zulagenförderung. Ohne Verständnis gibt es auf beiden Seiten nur Verlierer. Positiv stimmt, dass die Fokusgruppe insgesamt wesentliche Aspekte aufgegriffen hat. Hoffentlich kommt im Gesetzesentwurf etwas Gutes bei raus. Schließlich betrifft das Thema alle – und zwar umfassend.

Weniger ist mehr – noch nie traf ein Sprichwort so sehr zu wie in Zeiten des Klimawandels. Im Jahr 2022 lag der CO2Ausstoß in Deutschland bei 675 Millionen Tonnen (Quelle: Statista) und Versicherungen bieten mittlerweile Policen an, die das Heim bei Naturereignissen zusätzlich absichern sollen. Bei solchen Gegebenheiten stellt sich nicht umsonst die Frage: Ist eine CO2-neutrale Beratung möglich?

Klimaneutral ist nicht gleich CO2-neutral

Beide Begriffe werden gerne synonym und mit Vorliebe in einem schwammigen Kontext verwendet, um das Gewissen zu beruhigen. Im Pariser Klimaabkommen ist festgelegt, dass die Mitgliedstaaten den Ausstoß an Treibhausgasen mindern wollen, um so menschengemachte Emissionen und das Aufnahmevermögen der Umwelt in ein Gleichgewicht zu bringen. Nicht von jetzt auf gleich, versteht sich. Eher in der zweiten Hälfte des Jahrhunderts. Wie dieses Ziel aktiv umgesetzt werden soll, steht nicht im Abkommen. Diese sogenannte „Treibhausgas-Neutralität“, bzw. „Net-Zero-Emissions“ ist in der politischen Debatte auch nicht verbindlich definiert.

Der Begriff „Netto-Null-Emissionen“ dagegen bezieht sich auf die klimarelevanten Gase in der Atmosphäre und die Verhinderung ihres Anstiegs. Lachgas, Methan und Kohlendioxid sowie F-Gase also fluorierte Treibhausgase sind damit gemeint. Sie werden in CO2-Einheiten umgerechnet, weil sie sich unterschiedlich auf das Klima auswirken. Nicht ohne Grund wird in diesem Zusammenhang davon gesprochen, Moore zu erhalten oder die Rodung wertvoller Waldflächen zu verhindern. Am wichtigsten ist, dass keines der genannten Gase den Gehalt der Atmosphäre (in CO2-Einheiten um-

gerechnet) übersteigt. Das bedeutet noch lange nicht dasselbe wie CO2-neutral. Im Fall von CO2-neutral können die anderen Klimagase trotzdem steigen. Klimaneutral bezieht sich auf ein Gleichgewicht zwischen Treibhausgasen natürlicher und menschlicher Wirkung. Da ein großes Ungleichgewicht bereits vorherrscht, ist „klimaneutral“ eigentlich gar nicht mehr möglich. Klimaneutral bedeutet heutzutage, dass eine Ausgleichszahlung für die Emissionen geleistet wird. Agnes Sauter, Leiterin des Bereiches Ökologische Marktüberwachung bei der Deutschen Umwelthilfe meint deshalb in einem Online-Interview: „Letztendlich verursacht jedes Produkt, das verarbeitet wird, CO2-Emissionen. Es gibt kein klimaneutrales Produkt, das wird es auch nicht geben.”

Die Klimakrise macht auch vor der Finanzbranche nicht Halt. Was das genau bedeutet, beschreibt Prof. Dr. Oliver Schenker von der Wirtschaftsplattform „Sustainable Finance“ im Podcast „Future Economies“: „Grundsätzlich können

Oliver Schenker Climate Economist Frankfurt School of Finance & Management

Oliver Schenker Climate Economist Frankfurt School of Finance & Management

Kompromisse? Fehlanzeige! Mit der CleverInvest Green Basisrente bieten wir eine starke Altersvorsorge, die gleichzeitig voll auf Nachhaltigkeit setzt. Und im Vertrieb krass unkompliziert ist. Geben Sie Selbständigen, Freiberuflern und Gutverdienern die Möglichkeit, die maximalen Steuervorteile der Basisrente optimal zu nutzen. Dank attraktivem Wachstum, überzeugender Sicherheit sowie herausragender Flexibilität sind Sie dem Wettbewerb drei Schritte voraus – und begeistern mit Nachhaltigkeit: von der Fondsauswahl bis zur Anlage im Sicherungsvermögen. So geht Vorsorge mit Weitblick!

Wir sind HDI.

Finanzmärkte gut mit Risiken umgehen – die Herausforderung ist nun die, dass der Klimawandel etwas ‚Neues‘ ist.” Er führt zum Vergleich das Beispiel eines Fahrradhändlers an, der von der Bank einen Kredit aufnimmt, um Fahrräder zu bestellen und diese im kommenden Sommer zu verkaufen.

Die Bank wisse, dass der langjährige Kunde diesen Kredit höchstwahrscheinlich zurückzahlen wird. Gegebenenfalls könne sie die Fahrräder als Sicherheit wieder verkaufen. Mit diesen Ausfallwahrscheinlichkeiten wisse die Bank umzugehen, so der Junior Professor am Economics Department der Frankfurt School of Finance & Management. „Mit dem Klimawandel ändert sich gerade vieles. Wir haben die sogenannten physischen Risiken, durch die sich die Natur und die Umwelt direkt ändern und Landwirte und andere Firmen den Risiken direkt ausgesetzt sind”, erklärt er. Um diese – inzwischen leider nicht mehr so ungewöhnlichen –Vorkommnisse wie Stürme oder Brände zu vermeiden, ändere sich gerade die Funktionsweise der Ökonomie und man komme in Neuland, wo man nicht genau wisse, welche Geschäftsmodelle jetzt funktionieren. „Mit diesen Risiken umzugehen, das muss der Finanzmarkt erst einmal lernen.”

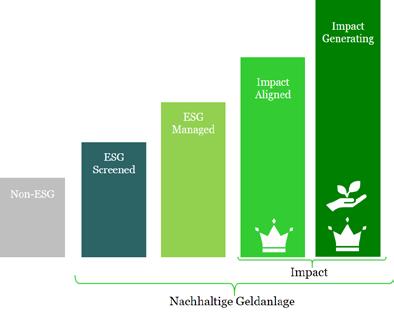

Bei nachhaltigen Geldanlagen kommt trotzdem der Greenwashing-Vorwurf auf. Die Finanzbranche ist sich der fragwürdigen Thematik bewusst und laut des diesjährigen FNG-Marktberichtes der Ansicht, dass diese dem Dialog um nachhaltige Geldanlage-Möglichkeiten langfristig schaden könnte. Inzwischen ist klar, dass grüne Investitionen und Rendite einander nicht ausschließen – dennoch wünscht sich ein Großteil der Befragten, so der Marktbericht weiter, klare Definitionen und eine „Harmonisierung” der regulatorischen Vorgaben. Seit August 2022 gibt es die sogenannte Nachhaltigkeitspräferenzabfragepflicht. Berater müssen also die nachhaltigen Wünsche ihrer Kunden einbeziehen und nur Finanzinstrumente empfehlen, die diesen Wünschen entsprechen. Innerhalb eines Jahres sind auch Mindestanforderungen hinzugekommen, so dass die nicht geschützten Begriffe „nachhaltig, ökologisch, klimaneutral” nicht mehr vorgeschoben werden können. Wo Nachhaltigkeit steht, soll jetzt auch Nachhaltigkeit drin sein. Zu den Mindestanforderungen gehören etwa Gütesiegel für Portfolio-Titel, wie das FNG-Siegel. Unter anderem gilt der Uranbergbau (wie Kohleabbau) nun als Mindestausschlusskriterium.

Klar ist, dass die wenigsten wissen, wie mit der Klimakrise umzugehen ist. Langfristig planen, die Risiken abschätzen – das ist mit einer von Menschenhand geschaffenen Krise nicht gerade einfach. Auf der anderen Seite sitzen gerade in der Finanzbranche die Menschen, die mit ihren Mitteln aktiv etwas unternehmen können. Sie haben das Know-how und die Kontakte, Geld richtig einzusetzen. Für ihre Kunden bedeutet das: Mit ruhigem Gewissen einen Beitrag für eine grünere Zukunft leisten und dabei nicht auf Rendite verzichten. (ml)

Nachhaltig kalkuliert

Die Private Krankenvollversicherung der HanseMerkur überzeugt durch innovative Produkte und verlässliche Konditionen. Eine ausgewogene Tarifberechnung ist das Fundament für moderne Produktgestaltung und langfristige Beitragsstabilität. Ein Mehrwert für Ihre Kunden und ein Push für Ihren Vertriebserfolg, denn Hand in Hand ist HanseMerkur.

Mit der Generation Z – kurz Gen Z – wächst eine Generation heran, die am wenigsten vom Konzept Zukunftsplanung zu haben scheint: Die Pandemie hat in diesen jungen Leben die größten Lücken gerissen, Klima-Hilfeschreie und Aktivismus werden müde belächelt oder lassen die Digital Natives in einem schlechten Licht dastehen. Welche Ziele müssen da für eine erfolgreiche Beratung und Absicherung gesetzt werden?

Kompetenzillusion oder einfach nur schlechter Ruf?

„Wir haben es hier mit einer echten Kompetenzillusion zu tun“, beschreibt Wirtschaftswissenschaftler Prof. Dr. Oscar A. Stolper von der Universität Marburg die Diskrepanz zwischen FinanzWissen und Finanz-Verhalten der Gen Z in WELT-Online. Es sei eine „Get rich fast”-Mentalität erkennbar, so der Professor für Behavioral Finance. Laut einer Umfrage von Union Investment (2023) geben 47 % der 18- bis 24-Jährigen an, dass Menschen, die schnell reich geworden sind, zu ihren Vorbildern gehören. Soziale Medien, die in kurzen Clips und bearbeiteten Fotos einen luxuriösen Lifestyle zelebrieren, der durch schnelles Geld zustande gekommen sein soll, tragen ihren Teil dazu bei. Einerseits investiert die Gen Z bereits in Aktien und Fonds –60 % macht das sogar Spaß und sie zeigen offen Interesse am Thema Finanzen – andererseits würden 53 % auf Schwankungen mit Umschichten reagieren und 54 % glauben, den richtigen Moment zum Ein- oder Aussteigen erkennen zu können.

Matthias Scheffner Managing Director ODDO BHF Private Wealth Management

Matthias Scheffner Managing Director ODDO BHF Private Wealth Management

Finanz-Selbstbewusstsein kollidiert laut der Umfrage nachweislich mit Finanz-Wissenslücken und das wiederum wäre ein gefährlicher Nährboden für Fehlinvestitionen. Konstante Reizüberflutung durch Content im Millisekunden-Takt ist ein weiterer Punkt: Wie soll man da einen gut gemeinten Rat von einem fundierten Ratschlag unterscheiden können? Inzwischen gibt es sogenannte Finfluencer – ein Neologismus aus „Finanzen” und „Influencer” – wie etwa „Madame Moneypenny”, die sich in ihrem Podcast auf Vermögensaufbau für Frauen spezialisiert. Die Welt der Finanzen ist dank des breitgefächerten Medienangebots inzwischen zugänglicher geworden, aber woher soll die Gen Z sich zu behaupten wissen, wenn sie aufgrund des Generationenunterschiedes kaum jemand ernst nehmen will? Kein Mensch wird mit einem fundierten Wissen über den Kapitalmarkt geboren.

„Studien zeigen, dass die finanzielle Bildung erst mit dem Alter anwächst”, so Matthias Scheffner, Leiter des Geschäfts mit Unternehmerfamilien in Nord- und Westdeutschland der deutsch-französischen Privatbank ODDO BHF im Gespräch mit Miriam Wohlfarth, Expertin für Digitalwirtschaft, für die „WirtschaftsWoche“. Schließlich treffe man mit zunehmendem Alter mehr finanzielle Entscheidungen. Der Klarna-Money-Management-Report (2022) zeigt das deutlich: Knapp 28 % der jungen Menschen in Deutschland investieren ihr Geld, aber ganze 92 % sparen es. Es kristallisiert sich heraus, wie das Elternhaus und vor allem die Schulen eine große Rolle dabei spielen, die jungen Erwachsenen für das Thema zu sensibilisieren.

Prof. Dr. Oscar A. Stolper Professor für Behavioral Finance Universität Marburg

Prof. Dr. Oscar A. Stolper Professor für Behavioral Finance Universität Marburg

Inzwischen sollte es auch im kleinsten Unternehmen angekommen sein, dass Gen Z die Zukunft der Arbeitswelt nachhaltig prägen wird. Um sich im „War for Digital Native Talents“ behaupten zu können, gibt es neuerdings das Berufsbild des Chief Tomorrow Officer – eine Art Generationenberater, der die Brücke zur kommenden Generation bauen und ihr in der Chefetage eine Stimme geben soll. Wieder andere Unternehmen haben die Marktlücke erkannt und ein Geschäftsmodell auf Gen-Z-Beratung aufgebaut. So in etwa die Schweizer Firma Zeam oder das Münchener Unternehmen xCogito. Beide bieten Konzepte an, die das Interesse der Gen Z als Arbeitnehmer bzw. Kunden wecken und halten sollen. Eine Studie des Sparkassen Hub (2022) mit Fokus auf Versicherungen ergibt, dass Gen Z digitale Kanäle nicht von vornherein als überzeugender empfindet, sondern diese schlichtweg voraussetzt. Nachvollziehbar also, dass bei der Kundengewinnung Schwierigkeiten auftreten, wenn man di-

gital nicht ausreichend aufgestellt ist. Es reicht dabei nicht, online einen Antrag stellen zu können und dann die Antwort darauf per Post zu erhalten. Zusätzlich muss die Beratung auf Augenhöhe stattfinden: In einer Bearing Point/YouGov-Umfrage (2020) gaben 41 % der 18- bis 20-jährigen Befragten an, kein Wissen über Versicherungsprodukte zu haben. Prägend seien hier etwa Medien oder die Skepsis der Eltern, die die Befragten übernehmen.

Um also ein Versicherungsprodukt erfolgreich an den Gen-ZKunden zu bringen, ist eine gute Beziehung zwischen Kunde und Vermittler mehr denn je von Bedeutung. Immerhin geht es dabei um das persönlichste Thema überhaupt: Vorsorge und Zukunftsplanung. Diese Generation weiß genau, was sie will, und setzt ihre Prioritäten auf Gleichberechtigung, soziale Gerechtigkeit und das Klima. Sie hat klare Vorstellungen von der und Erwartungen an die Arbeitswelt. Sich auf eben diese vorzubereiten, ist maßgeblich für Firmen und Unternehmen gleichermaßen. Mit der Zeit gehen ist hier nicht nur eine Notwendigkeit, sondern auch eine Pflicht. (ml)

Ist ein Chatbot nun tatsächlich die Killer-Applikation, auf die alle gewartet haben? The Next Big Thing seit der allumfassenden Digitalisierung von Wirtschaft, Gesellschaft und Kultur? Die Verwirklichung des ewigen Menschheitstraums von der gesteuerten künstlichen Intelligenz, die den Durchschnittsnutzer demokratisiert und das Unternehmen effizienter, kreativer und strategischer agieren lässt? Oder ist ChatGPT der Beginn eines trügerischen Informations-Automatismus?

Künstliche Intelligenz (KI), beziehungsweise Artificial Intelligence (AI), gilt offiziell als Begriff seit dem Jahr 1955. Zwar hat die Idee von menschenartigen Robotern oder intelligenten Maschinenwesen schon immer die Fantasie von Wissenschaftlern, Technikern und Kreativen beflügelt, doch ein bescheidenes Forschungsvorhaben am Carnegie Institute of Technology sollte den Startschuss der modernen KI-Technologie markieren. Rund 70 Jahre später wird die Leistungsfähigkeit der KI-Entwicklung vor allem durch Sprachmodelle definiert – und populär gemacht. OpenAI, das Unternehmen hinter ChatGPT, wurde 2015 gegründet, das erste Sprachmodell mit dem Namen GPT-1 stammt aus dem Jahr 2018. Die endgültige Version wurde im Juni 2020 freigegeben und war erstmals in der Lage, unterschiedliche Aufgaben zu erledigen: Verfassen von Texten und E-Mails, Übersetzungen, Erstellung von Programmiercodes sowie frei formulierte Fragen von Nutzern zu beantworten. Die Popularität von KI-Systemen wie ChatGPT, Jasper, Neuroflash & Co. wächst rasant. Schon seit geraumer Zeit befasst sich die Fachwelt intensiv mit den potenziellen Einsatzbereichen Künstlicher Intelligenz bzw. KI in Online-Marketing und E-Commerce. Längst hat die Technologie in diesen Bereichen Fuß gefasst – unter anderem

Bernhard Kuntz Geschäftsführer und Inhaber Die PRofilBerater GmbH

Bernhard Kuntz Geschäftsführer und Inhaber Die PRofilBerater GmbH

in Form von Chat- und Voicebots, die den direkten, persönlichen Austausch zwischen Anbietern und Kunden in automatisierte Kommunikation überführen.

Laut der W3B-Studie von Fittkau & Maaß Consulting entstehen entscheidende Vorteile: Viele befragte Unternehmen versprechen sich langfristige Kosteneinsparungen, etwa durch den Wegfall von Personal im KundenserviceBereich. Aber auch Vorzüge auf Endverbraucher-Seite werden genannt, z. B. dass deren Anliegen schneller und gezielter beantwortet werden können. Dies soll die Qualität der Kundenkommunikation verbessern und daher auch den Interessen der Endverbraucher zugutekommen. Immer vorausgesetzt, die Technologie funktioniert und die KI hält, was sie verspricht: intelligentes, fortwährendes Lernen und Verbessern. Also alles im Lot auf dem Chatbot? Wohl kaum. Immer mehr Branchen-Stimmen warnen vor dem allzu unbekümmerten Umgang mit KI und ChatGPT. So erklärt Bildungs- und Beratungsexperte Bernhard Kuntz, Geschäftsführer und Inhaber von Die PRofilBerater GmbH, in einem Beitrag für finanzwelt, dass ChatGPT nicht „out of the Box“ denken kann. Die Beraterszene habe den Nutzen der Chat-Programme für sich erkannt – „zu Recht, denn mit ihnen lassen sich sehr schnell und einfach zumindest erste Entwürfe solcher Werbetexte wie Blogbeiträge, Werbeschreiben oder Posts für Social Media generieren, die man dann weiterbearbeiten kann“. Doch zuweilen treibe die ChatGPT-Nutzung seltsame Blüten, beispielsweise weil „Berater zu einem neuen Produkt Kernbotschaften und die inhaltliche Stoßrichtung formulieren sollen und dann Texte liefern, die erkennbar von ChatGPT erstellt wurden.“ Auch Peter Schreiber, Inhaber der B2B-Vertriebs- und Managementberatung Peter Schreiber & Partner, warnt, dass Chatprogramme (noch) nicht selbstständig und eigeninitiativ denken können. „Sie brauchen den von Menschen gegebenen Impuls bzw. Prompt genannten Auftrag ‚Suche nach…‘ und ‚Generiere daraus…‘. Und die Qualität der von ihnen gelieferten Ergebnisse (Texte, Bilder, Zeichnungen, Videos usw.) hängt weitgehend von der Qualität der Prompts ab – also von der Intelligenz und Kompetenz ihrer menschlichen User. „Doch selbst dann können die Programme letztlich nur die Inhalte verarbeiten und in mehr oder minder effektiver Form wiedergeben, die sich schon

im Netz befinden“, so Peter Schreiber weiter. „Herumspinnen und träumen, fantasieren und ganz neue Ideen sowie Lösungsansätze entwickeln, das können die rein logisch denkenden Programme (noch) nicht. Das ist noch ein Privileg von uns Menschen.“

Fragt man einmal ChatGPT selbst nach potenziellen Gefahren, so bekommt man sehr spannende Antworten:

Fehlinformationen: ChatGPT kann aufgrund der Art und Weise, wie es trainiert wurde, falsche oder irreführende Informationen liefern.

Voreingenommenheit: ChatGPT kann voreingenommene oder diskriminierende Antworten geben, da es auf den Daten basiert, mit denen es trainiert wurde.

Missbrauch: ChatGPT kann von Menschen missbraucht werden, um schädliche oder betrügerische Aktivitäten durchzuführen.

Manipulation: ChatGPT kann von Menschen manipuliert werden, um unerwünschte oder gefährliche Inhalte zu generieren.

Abhängigkeit: Es besteht die Gefahr, dass Menschen zu stark von ChatGPT abhängig werden und ihre Fähigkeit zur kritischen Denkweise oder zur eigenständigen Problemlösung verringern.

Berater sollten, so die Empfehlungen aus der Branche, ChatGPT für Analysen nutzen, für die Recherche von Markttrends, Erstellung von Geschäftsplänen und die Durchleuchtung der Wettbewerber. Es lassen sich SWOT-Analysen (Stärken, Schwächen, Chancen, Risiken) des eigenen Unternehmens oder eines Konkurrenten durchführen oder detailliertere Angaben zu einer bestimmten Schwachstelle. ChatGPT kann auch dazu verwendet werden, Personas zu erstellen und ein klares Verständnis darüber zu erlangen, wer die Zielgruppe ist. Nur eines sollte ein Berater nicht: unreflektiert Texte, Mails oder Social-Media-Posts erzeugen und diese dann als eigene Leistung verkaufen. (sg)

Über Deutschland kreist der Pleitegeier. Die wirtschaftliche Lage vieler Unternehmen sieht düster aus, die Zahl der beantragten Regelinsolvenzen ist nach Angaben des Statistischen Bundesamtes im August 2023 um 13,8 % gegenüber dem Vorjahresmonat gestiegen. Ein Faktor, der dabei auch eine Rolle spielte: staatliche Corona-Hilfen.

Laut einer Mitteilung der Wiesbadener Statistiker vom 13. September haben im 1. Halbjahr 2023 die deutschen Amtsgerichte 8.571 beantragte Unternehmensinsolvenzen gemeldet. Das waren erstaunliche 20,5 % mehr als im 1. Halbjahr 2022. Und die Forderungen der Gläubiger aus den im 1. Halbjahr registrierten Unternehmensinsolvenzen werden auf rund 13,9 Mrd. Euro beziffert. Im 1. Halbjahr 2022 hatten die Forderungen noch bei rund 8,2 Mrd. Euro gelegen. Bezogen auf 10.000 Unternehmen gab es im 1. Halbjahr 2023 insgesamt in Deutschland 25,3 Unternehmensinsolvenzen. Die meisten davon entfielen laut Statistik auf den Wirtschaftsabschnitt Verkehr und Lagerei mit 54,1 Fällen. Dann folgten die sonstigen wirtschaftlichen Dienstleistungen (zum Beispiel Zeitarbeitsfirmen) mit 41,3 Fällen. Die geringste Insolvenzhäufigkeit mit 2,4 Insolvenzen je 10.000 Unternehmen gab es – wen wundert’s – in der Energieversorgung.

Bei den aktuellen Daten ist zu bedenken, dass die Zahl der Unternehmensinsolvenzen immer noch unter den Werten aus dem Jahr 2016 liegt. Deshalb sprechen auch Markt-

beobachter von einer „gewissen Normalisierung der Insolvenzzahlen“. Die Gründe für den Anstieg der Unternehmensinsolvenzen seien komplex – und werden vom Statistischen Bundesamt nicht benannt. Analysten führen die Konsumzurückhaltung infolge hoher Inflation und steigender Zinsen, explodierende Kosten und die Verteuerung von Investitionen sowie den Fachkräftemangel als Gründe an. Darüber hinaus schmälerten hohe Energiepreise die Wettbewerbsfähigkeit von exportintensiven Unternehmen. Und schließlich sei eine „überbordende Bürokratie“ ein Punkt, weshalb viele Unternehmen mit zusätzlichen Kosten zu kämpfen hatten.

Finanzexperte Jonas Eckhardt, Partner bei der Beratungsgesellschaft Falkensteg Holding GmbH & Co. KG, erklärte in einem Interview mit dem ZDF: „Inflation, Kaufzurückhaltung, hohe Energiepreise und steigende Finanzierungskosten machen den Unternehmen zunehmend zu schaffen und lassen sich kaum noch kompensieren. Zudem gibt es noch einen Nachholeffekt aufgrund der umfangreichen staatlichen Hilfen in den vergangenen zwei Jahren, die inzwischen ausgelaufen sind und viele Unternehmen am Leben hielten.“ Also noch ein weiterer Faktor, der aus Pandoras Insolvenz-Box springt: Während der Corona-Pandemie und der Zeit der Inflations-Rekorde hatte die Bundesregierung mit Sonderregeln und Staatshilfen die Wirtschaft unterstützt. Viele Unternehmen hatten dies genutzt – und sind nun aufgrund der künstlichen Verzögerung mit einer finanziellen Schieflage aufgewacht. Die Corona-Hilfen bis

zum Jahr 2022 waren ursprünglich dafür gedacht, Pleitewellen zu verhindern. Konnten Unternehmen in dieser Zeit Einnahmen erzielen, wurden diese nachträglich mit den Fördergeldern verrechnet. In den zuständigen Wirtschaftsministerien der Länder lautete das Kleingedruckte zum Thema „Soforthilfeprogramm Corona“: „Die Soforthilfe muss grundsätzlich nicht zurückbezahlt werden, soweit die relevanten Angaben im Antrag richtig und vollständig waren und wahrheitsgemäß gemacht wurden. Sollte sich der beantragte erwartete Liquiditätsengpass rückwirkend als zu hoch erwiesen haben, ist der entstandene Überschuss zurückzuzahlen.“

Steffen Müller, Leiter der IWH-Insolvenzforschung am Leibniz-Institut für Wirtschaftsforschung, sagte dem MDR: „Die Insolvenzzahlen waren im Zuge der Corona-Krise deutlich gesunken. Das hatte viel mit staatlichen Unterstützungsmaßnahmen zu tun, wie etwa Kurzarbeitergeld oder kurzfristige Kreditlinien für die Unternehmen.“ Das Problem: Es seien auch viele schwache Unternehmen durch staatliche Hilfen am Leben erhalten worden. Und der derzeitige Anstieg der Insolvenzen habe damit zu tun, dass diese von einigen Unternehmen nun nachgeholt werden müssten. „Die Rückzahlungen der Hilfen und teils verschleppte Anpassungen des Geschäftsmodells führen bei dauerhaft steigenden Zinsen in die finanzielle und wirtschaftliche Sackgasse“, wird auch Patrik-Ludwig Hantzsch, Pressesprecher und Leiter Wirtschaftsforschung beim Verband der Vereine Creditreform e.V., zitiert.

Viele Ökonomen sehen die aktuelle Entwicklung mit Sorge. Denn die wirtschaftliche Lage bleibt schwierig: „Für den Fall, dass die Insolvenzfrühindikatoren im September abermals stark erhöht ausfallen, rechnen wir mit spürbar steigenden Insolvenzzahlen im 4. Quartal des Jahres“, warnt Steffen Müller. Der vom Leibniz-Institut veröffentlichte IWH-Insolvenztrend gilt als Indikator zum bundesweiten Insolvenzgeschehen für Personen- und Kapitalgesellschaften – er weist in der Regel nur geringfügige Abweichungen zu den amtlichen Zahlen auf. Und die Studie beschreibt eine weitere besorgniserregenden Entwicklung: Immer mehr große Unternehmen gehen pleite. Und dadurch steigt auch die Zahl der Kündigungen: Nach Schätzungen waren im 1. Halbjahr 2023 rund 125.000 Beschäftigte von Firmenpleiten betroffen, während es im Jahr zuvor „nur“ 68.000 gewesen sind.

Als eines der größten Sorgenkinder wird die Bau- und Immobilienbranche beschrieben: Immer mehr ImmobilienEntwickler geraten wegen hoher Zinsen, Material- und Baukosten in finanzielle Schieflage. Die Project Immobilien GmbH, Centrum, Development Partners, Euroboden, Revitalis, Quelle-Arial oder die Gerchgroup – alles namhafte Unternehmen, die in die Insolvenz gehen mussten. Experten prognostizieren inzwischen, dass über 30 % aller Projektentwickler von der Krise betroffen sein werden – mit allen fatalen Auswirkungen auf den Immobiliensektor, den Arbeitsmarkt und die deutsche Wirtschaft. (sg)

Im März dieses Jahres gewann die juristische Aufarbeitung des sogenannten Diesel-Skandals an neuer Dynamik: Am 21. März 2023 verkündete der EuGH ein Urteil (Az. C – 100/21), das bei vielen „Diesel-Kunden“ Grund zur Hoffnung auf einen Schadensersatzanspruch auslöste. Der EuGH stellte nach Vorlage durch das LG Ravensburg fest, dass die streitgegenständlichen Artikel in den Dieselverfahren (Art. 18 Abs.1, 26 Abs.1 und 46 der Richtlinie 2007/46/EG, Art. 5 Abs.2 der Verordnung (EG) Nr. 715/2007) neben allgemeinen Rechtsgütern auch die Einzelinteressen der Käufer schützen.

Pikant an dieser Stelle: Diese Frage hatte der BGH noch im Jahr 2021 (16.09.2021 – Az.: VII ZR 190/20) verneint und sah

auch keine Notwendigkeit – trotz des Umstandes, dass es sich um Normen des europäischen Rechts handelt – diese Frage dem EuGH vorzulegen. Die Rechtslage sei klar, so der BGH (sog. acte claire).

Entsprechend der bisherigen Rechtsprechung des BGH wurden die bisherigen Schadensersatzansprüche bezüglich aller Abschalteinrichtungen auf den § 826 des Bürgerlichen Gesetzbuchs (BGB) gestützt: Dieser erfordert neben einer vorsätzlichen Schädigung auch eine sittenwidrige Begehungsweise. Bei juristischen Personen wird seitens der Rechtsprechung für eine Organhaftung nach § 31 BGB nur

auf die Vorstandsebene abgestellt. Eine Erweiterung – etwa auf leitende Ingenieure – wurde bislang verneint. In der Gesamtschau, mit der Schwierigkeit entsprechende Informationen vorzulegen, die einen Schluss auf Vorsatz rechtfertigen, stellen sich diese Voraussetzungen als recht hoch dar.

Bei dem Motor von Volkswagen (Motortypnummer: EA 189), bei dem die Abgasreinigung nur auf dem Prüfstand funktionierte, nicht aber im „Realbetrieb“ (sog. Umschaltlogik) wurde seitens der Rechtsprechung eine vorsätzliche sittenwidrige Schädigung bejaht. Bei Motoren, die mittels Thermofenster die Abgasreinigung kontrollierten, wie dies bei Mercedes-Benz der Fall war, gestaltet sich die Sachlage anders: Das Thermofenster beschreibt eine weitere Möglichkeit der Abgasnachbehandlung, wobei Abgase nochmals in die Brennkammern geleitet werden, um an einem weiteren Verbrennungsvorgang teilzuhaben. Das Verfahren ist technisch nur bei einer bestimmten Umgebungstemperatur umzusetzen, um die Effektivität der Verbrennung zu gewährleisten. Die Temperatur, bei der der Vorgang sinnvoll umgesetzt werden kann, wird als Intervall angegeben (Thermofenster). Über- oder unterschreitet die Außentemperatur den jeweiligen Höchst- bzw. Mindestwert des Intervalls, wird die Abgasnachbehandlung heruntergefahren. Im Grundsatz erfolgt hier die Abgasreinigung auf dem Prüfstand und im realen Betrieb in gleicher Weise.

Der BGH stellte in seinem Urteil vom 16.09.2021 (Az.: VII ZR 190/20) klar, dass den Hersteller im Hinblick auf eine unsichere Rechtslage allenfalls ein Fahrlässigkeitsvorwurf treffe. Ein möglicher deliktischer Schadensersatzanspruch gem. § 826 BGB wurde damit nicht zuerkannt. Ein Schadensersatzanspruch aus § 823 Abs.2 BGB in Verbindung mit einem Schutzgesetz (für den auch Fahrlässigkeit ausreicht) verneinte der BGH mit dem Argument, dass die streitgegenständlichen europäischen Verordnungen bzw. Richtlinien keinen Drittschutz vermitteln, die Käufer sich daher nicht auf diese Artikel berufen können. Vor diesem Hintergrund ist das obige Urteil des EuGH zu sehen, der aus den zitierten Artikeln auch einen Schutz der Fahrzeugkäufer herleitet. Dies ist insofern konsequent, als dass sich die Käufer mit der vom Hersteller ausgegebenen Übereinstimmungserklärung auf die Einhaltung der maßgeblichen Normen regelmäßig verlassen dürfen.

Können die Fahrzeughalter daher nun auf eine Kompensation hoffen? Klare Antwort: Es kommt darauf an. Die Vorgaben des EuGH übersetze der BGH in die hiesige Rechtstradition und billigt den Käufern einen Schadensersatzanspruch gegen den Hersteller in Höhe von 5 bis 15 % des Kaufpreises zu, wenn und sofern eine unzulässige Abschaltvorrichtung vorgelegen hat. Zusätzlich müsse auch geprüft werden, ob

nicht ein „unvermeidbarer Verbotsirrtum“ seitens der Hersteller vorliegen könnte. Dies zu beurteilen, sei Sache des jeweiligen Gerichts, das die die tatsächlichen Umstände zu würdigen habe. Hier bekamen die Kläger bereits ersten Gegenwind: Das OLG Stuttgart teilte in der mündlichen Verhandlung vom 27. Juli 2023 in einer vorläufigen Rechtseinschätzung mit, einen solchen Irrtum „generalisierend“ im Falle von Thermofenstern anzunehmen. Das Kraftfahrtbundesamt (KBA) habe diese Abschalteinrichtung schließlich unbeanstandet gelassen. Beachtlich insofern ist, dass dies auch für Fälle gelten sollte, in denen Hersteller für bestimmte Modelle gar keine Genehmigung eingeholt haben. Es sei, so das OLG Stuttgart, davon auszugehen, dass diese „hypothetisch“ genehmigt worden wären. Es geht aber auch anders: In einer – soweit ersichtlich – einzigartigen Entscheidung bejahte das OLG München am 07. August 2023 (Az.: 3 U 5954/20) eine Haftung des Herstellers nach § 826 BGB. Die streitgegenständliche Abschalteinrichtung, in Gestalt verschiedener Betriebsmodi des Fahrzeugs, spritzte jeweils unterschiedliche Mengen an AdBlue in die Brennräume.

Wie die Umsetzung der geänderten Rechtsauffassung durch den BGH zeigt, ist die Position der schadensersatzbegehrenden Käufer eines vom Dieselabgasskandal betroffenen Fahrzeuges (nur) vordergründig gestärkt. Ob und inwiefern die Käufer erfolgreich auf eine Kompensation hoffen können, muss unter Einholung fachkundigen Rats im Wege einer umfassenden Einzelfallprüfung ermittelt werden. Ungeklärt ist beispielsweise auch, wie mit anderen Abschalteinrichtungen, wie der Kühlmittel-Solltemperatur-Regelung (KSR) oder dem SCR-Katalysator verfahren wird. Jedoch führt auch die Annahme der Unzulässigkeit dieser Vorrichtungen auch nicht „automatisch“ zu einem Schadensersatzanspruch. Denn wenn das Auto in der Zwischenzeit der acht Jahre – wie üblich – genutzt wurde, könnte die Nutzungsentschädigung für die gefahrenen Kilometer, den Schadensersatzanspruch bereits vollständig kompensiert haben.

Christoph Walker Rechtsanwalt

TILP Rechtsanwaltsgesellschaft mbH

Christoph Walker Rechtsanwalt

TILP Rechtsanwaltsgesellschaft mbH

Aller guten Dinge sind drei. Zum dritten Mal steht finanzwelt in den Startlöchern und veröffentlicht mit dem Sustainable Performance Award den größten ESG-Fonds-Vergleich Deutschlands. Die Auswertung bleibt spannend für Initiator ProVita und dem exklusiven Partner finanzwelt. Wie haben sich die Ratings und Performance Ergebnisse verändert?

Wer sind diesmal die besten der besten ESG-Performer in den jeweiligen Kategorien?

Anfang Dezember wissen wir mehr!

Wir freuen uns auf die neuen spannenden Aufgaben, die auf uns zukommen

Das 4er-Gespann Holger Iben (Itzehoer), Daniel Feddermann (NVVersicherungen), Thomas Vogel (AdmiralDirekt) und Henning Bernau (NV-Versicherungen) ergänzt künftig die Geschäftsführung von bessergrün. Geschäftsführer Frederik Waller verlässt altersbedingt das Unternehmen.

v.l.n.r. Thomas Vogel, Henning Bernau, Daniel Feddermann, Holger Iben Foto: © bessergrün

Die italienische Tochter der R+V, Assimoco, hat eine exklusive Vertriebspartnerschaft mit der Bankgenossenschaft ICCREA geschlossen. Ab 2024 wird so Assimocos Position als genossenschaftlicher Versicherer zusätzlich gestärkt.

Am 18. September hat der Prozess gegen den Miteigentümer der Warburg Bank, Christian Olearius, begonnen. Im Zusammenhang mit dem CumEx-Skandal sieht ihn die Staatsanwaltschaft in der juristischen Verantwortung und ihm drohen wegen Steuerhinterziehung zehn Jahre Haft.

Hohen Zinsen und gestiegenen Baukosten soll mit einem Hilfspaket entgegengewirkt werden. So hat es die Bundesregierung noch vor dem Wohnungsbaugipfel am 25. September entschieden. Dafür könnten u. a. die – erst 2025 geplanten – Klimaschutzvorgaben zur stärkeren Dämmung neuer Häuser entscheidend sein.

Der Lübecker Infrastrukturdienstleister blau direkt erweitert BiPRO- und GDV-Service für Direktvereinbarung auf über 100 Versicherungsgesellschaften. Die hauseigene App Octi bekommt ein großes Update und Makler müssen sich nicht mehr zwischen einer Anbindung zu einem Maklerpool oder einer Gesellschaft entscheiden.

Immobilienmarkt hat weiter schwer

Laut Hamburger GEWOS-Institut und Handelsblatt kämpft der Immobilienmarkt weiter mit einem Viertel weniger Abschlüssen als noch 2022. Mit 591.800 Transaktionen von Immobilien ist es außerdem der geringste Wert seit Beginn der gesamtdeutschen Zeitreihe im Jahr 1995.

Die WWK Lebensversicherung a.G. überzeugt bei der aktuellen Bewertung des Magazins „€uro“ auf ganzer Linie: Das Unternehmen weise laut Untersuchung neben der höchsten Substanzkraftquote auch die mit Abstand günstigste Stille-Lasten-Quote aller untersuchten Lebensversicherer auf

Daniel Schulze Lammers tritt Nachfolge an

Daniel Schulze Lammers übernimmt zum 01. Januar 2024 die Position von Herbert Rogenhofer als Vorstand von HDI Deutschland sowie den Vorstandsvorsitz der Versicherung und die Leitung des Privatkundengeschäfts.

Daniel Schulze Lammers / Foto: © HDI Deutschland

Julia Wiens übernimmt zum 01. Januar 2024 die Leitung des Geschäftsbereichs Versicherungs- und Pensionsfondsaufsicht und folgt auf Dr. Frank Grund. Die studierte Mathematikerin und ausgebildete Aktuarin bringt 30 Jahre Erfahrung im Versicherungsbereich mit.

Julia Wiens / Foto: © Baloise

Für Investoren zeigen sich im Bereich Retail Real Estate die Zinsentwicklung, die Inflationsrate und die generelle Eintrübung der wirtschaftlichen Rahmenbedingungen als Herausforderung. Als zusätzliche Belastung nehmen die Experten die gesetzlich verschärften energetischen Anforderungen für Immobilien wahr sowie die mangelnde Objektverfügbarkeit.

Laut eines aktuellen Reports von Colliers befinden sich die Kaufpreise für Häuser wieder auf dem gleichen Niveau wie zuvor 2018. Grund dafür sind u. a. der Leitzins der EZB und die gestiegenen Netto-Anfangsrenditen. Laut Colliers sind leichte Korrekturen möglich.

Matthias Thiele ist neuer Senior Consultant im Gesamtvertrieb der Fonds Finanz. Mit seiner langjährigen Branchenerfahrung wird er sich u. a. zu strategischen Überlegungen zur Vertriebsentwicklung einbringen.

Die GDV zeigt eine beträchtliche Bilanz von Schäden durch Unwetter auf. Vor allem Unwetter mit Hagel in Süddeutschland sowie das Tief Dennis in Südbayern haben maßgeblich dazu beigetragen.

Die unabhängige Ratingagentur Fitch hebt im aktuellen Rating das starke Asset-Liability-Management der Alte Leipziger hervor und erklärt die traditionell überdurchschnittliche Positionierung in den Bereichen Berufsunfähigkeitsversicherung und betriebliche Altersversorgung als maßgeblich.

Das neue GF-Rating untersucht 107 Tarife mit 3.970 Produktkombinationen von 27 Gesellschaften. Bei drei Grundfähigkeiten wurde 2023 nachjustiert. So gibt es für „Sehen“ nur dann die höchste Punktzahl, wenn Bildschirmtätigkeit explizit versichert ist.

Einst stellvertretender Vorstandsvorsitzender bei Zurich, wird Jawed Barna zum 01. November neuer Group CEO von Engel & Völkers und tritt damit die Nachfolge von Sven Odia an.

Die Deutsche Familienversicherung zahlt seit dem 24. August Direkt-Auszahlungen an ihre Kunden mit PayPal. Das sogenannte Instant Payout spart Zeit und vereinfacht den Prozess. So kommt die DFV den Wünschen ihrer Kunden entgegen.

Seit der Pandemie hat das Bewusstsein für den Bedarf der privaten Arbeitskraftabsicherung deutlich zugenommen. Das ergab die aktuelle Studie des Versorgungswerks MetallRente. Insgesamt 86 % der Bundesbürger ist klar, dass man sich im Fall der Fälle absichern muss. Zum Vergleich: Im Jahr 2020 waren es 73 %.

Immer wissen, was in der Finanzwelt los ist Wir freuen uns auf Ihren Besuch!

facebook.com/finanzwelt.de instagram.com/_finanzwelt_ twitter.com/finanzwelt_news

Javier González / Foto: © Evolv Asset Management AG

Javier González kommt zu Evolv Asset Management

Javier González ist Head of Financing bei der Evolv Asset Management AG. Er kommt von Engel & Völkers Capital und kümmert sich bei Evolv um sämtliche Finanzierungsaktivitäten.

Sebastian Weigelt steigt zum Leiter Intermediärvertrieb

Mit Sebastian Weigelt begrüßt die Swiss Life AG zum 01. Oktober den neuen Leiter Intermediärvertrieb. Der studierte Wirtschaftswissenschaftler arbeitet bereits seit 17 Jahren im Unternehmen und bildet in seiner neuen Position die Brücke zwischen Flächenmaklern, Pools, Finanzdienstleistenden, Großvertrieben, Banken, Digitalvertrieben und Insurtechs.

Sebastian Weigelt / Foto: © Swiss Life

Bankprodukte mit dem Schwerpunkt Modernisierung können ab dem 01. Januar 2024 am „Vision Zuhause Award“ der Interhyp teilnehmen. Vorausgesetzt, die Produkte werden im 1. Halbjahr 2024 auf der Baufinanzierungsplattform HOME angeboten – so sollen Produktgeber zu mehr Produkten in der Baufinanzierung motiviert werden.