LUNES A MIÉRCOLES 13:30 HRS MIÉRCOLES 12:30 HRS VIERNES 10:00 AM No. 99 Abril - Mayo 2023 /ENCONCRETOG @enconcreto grupoenconcreto.com PODCAST EN CONCRETO

● La banca en México subida al tren de la tecnología ● Tren maya... sigue la controversia ● La vivienda y la construcción enfrentan desafíos

hay paquete 3 de infraestructura La banca en México

al tren de la tecnología

Daniel Becker, presidente saliente y Julio Carranza ,presidente entrante de la ABM

●No

se sube

Director General

Mariel Zúñiga mariel@grupoenconcreto.com

Reportero

Galo Ramírez redaccion2@grupoenconcreto. com

Diseño Montserrat Gamboa Cisneros diseno@grupoenconcreto.com

Ventas e información asistente.enconcreto@gmail.com

Consejo Editorial Antonio González Dueñes (Desarrollos Inmobiliarios Laguna)

Enrique Margain (HSBC y Comité Hipotecario de la ABM)

Lorena Mercado (HTL y Muliv)

Germán Ahumada (Consorcio Ara)

Enrique Vainer (Grupo Sadasi)

Jorge Hernández Delgado (AMAV)

Hugo Loya Ortega (Economista)

Sergio Leal Aguirre (Inmobiliaria Vinte)

Víctor M. Requejo (Banco Inmobiliario Mexicano)

Eduardo Martínez Mena (Valor Comercial y AUBVM)

Claudia Ávila (Asesora en la Oficina de Coordinación del Secretario de Hacienda” y el tema “Retos del Nearshoring para México )

LEGALES :

Tu Guía EN CONCRETO / Año 18, No. 99/ ABRIL - MAYO 20233/ Revista bimestral publicada y distribuida por EN CONCRETO GRUPO INTERNACIONAL DE MANEJO DE MEDIOS, S.A. DE C.V., con domicilio en Av. Álvaro Obregón Exterior 121 Interior 803, Roma Nte., Cuauhtémoc, 06700 Ciudad de México, , CDMX, Teléfono 5536-3890, editor responsable: Mariel Magdalena Zúñiga Alfaro / Certificado de Reserva de derechos al Uso Exclusivo 04 - 2017 -111112410500 - 102 ante la Dirección de Reservas de Derechos de Instituto Nacional de Derechos de Autor / Certificado de Licitud de Título y Contenido No. 17128, autorizado por SEGOB / Distribución 3,000 ejemplares. Esta revista y su contenido (salvo debidamente protegido en favor de terceras personas) son propiedad única y exclusiva única de EN CONCRETO GRUPO INTERNACIONAL DE MANEJO DE MEDIOS S.A. de C.V. Todas las ilustraciones y fotografías reproducidas en este número han sido empleados con propósitos informativos y son propiedad exclusiva de sus respectivas compañías y/o sus autores y/o de quien detente los derechos patrimoniales de las mismas; a su vez, todos los artículos presentados son responsabilidad de sus autores / COPYRIGHT c 2009 EN CONCRETO GRUPO INTERNACIONAL DE MANEJO DE MEDIOS S.A. DE C.V. (DERECHOS RESERVADOS) e-mail: contacto@grupoenconcreto.com PRODUCTO 100% MEXICANO. Imprenta: Digital FX, Fray Juan de Torquemada, 78, Obrera, 06800, Simón Bolivar e Isabel La Católica, Delegación Cuauhtémoc, Ciudad de México, México. Distribuidor: EN CONCRETO GRUPO INTERNACIONAL DE MANEJO DE MEDIOS, S.A. DE C.V., con domicilio en Av. Álvaro Obregón Exterior 121 Interior 803, Roma Nte., Cuauhtémoc, 06700 Ciudad de México, CDMX

@enconcreto

/ENCONCRETOG

enconcretomx

EnConcretoRadio

EDITORIAL:

Los avances de la banca en México son notables en materia de digitalización, sustentabilidad y también en la incorporación de mujeres en puestos de decisión –auque no se ven aún en un porcentaje importante en puestos de dirección-; las “apps” están a todo lo que da; las inversiones para hacerlas funcionar también son grandes; pero desde nuestro enfoque el mayor reto que enfrenta la banca ahora y que no vislumbró desde hace una década, es involucrarse en el “nearshoring”,porque las empresas pueden ignorarlos, como en el caso de los paquetes de infraestructura, porque los proyectos llegaron con fondeo y sin necesidad de financiamiento en México.

Otro gran desafío es por supuesto lidiar con el incremento de las tasas de interés y atender a nuevos segmentos de población lo cual les aseguraría el

crecimiento, pero que impone nuevas estrategias para asegurar intentar y sobrevivir.

La pregunta es cómo no echar a perder la llamada “oportunidad histórica” que tiene México para desarrollar a diez años al menos en el sector industrial. La meta es traer a los inversionistas y hacerlos que concreten la inversión como se apuesta en el caso de Tesla.

Para medir los avances y que sean positivos, se requieren políticas públicas que incentiven la inversión, generen infraestructura y provoquen confianza.

Aquí participan todos los actores. A la expectativa de cómo, con qué estrategias se involucran los bancos con los inversionistas y cómo en los proyectos que se desarrollar en el país…

CONTENIDO

Tu Guía EN CONCRETO 1 @enconcreto Abril - Mayo Urge construir vivienda social para evitar conflicto social: Canadevi Suben como la inflación, pero ¿Se incrementa la plusvalía de los inmuebles? Especial 86 Convención Bancaria Pide Tribunal que se detengan las obras del Tren Maya 4 9 16 34

PanoramaEconómico

Por Hugo Loya

El efecto Tesla en México

Primero se filtró en Nuevo León y probablemente el mismo gobernador de ese estado, Samuel García, fue el que comenzó a correr el rumor de que una de las firmas más innovadoras en el sector automotriz estaba interesada en llevar su más grande inversión a Nuevo León. Todo generó una serie de especulaciones, todas muy positivas, sobre lo que significaría tener una inversión y una planta de esta prestigiosa marca en el estado más industrial del país.

Sin embargo, esos mismos rumores, especulaciones en la prensa y también el ambiente político, tuvo el efecto no deseado, porque meses después el gobierno federal también alzo la voz y comenzó a filtrarse que el canciller, Marcelo Ebrard, también estaba ofreciendo a Elon Musk, el dueño de Tesla, otra posibilidad para instalar su planta en el país y esta posibilidad era el Estado de México.

Desde luego que, cualquier escenario parecía muy bueno para México, porque la inversión se quedaría en el país y no en otra región, esta posibilidad inspiró a otras empresas proveedoras a considerar cualquiera de los dos escenarios y se habló de otras inversiones que llegaría a Nuevo León e incluso al Estado de México.

Sin embargo, no todo era color de rosa en esta pelea por quedarse con Tesla, para la firma de tecnología automotriz la decisión parecía que se había tomado hace varios meses atrás, antes de que el gobierno federal de México comenzara a bajar que en el Estado de México se tenían las mejores condiciones para instalar la planta, ya que según trascendió lo que se ofrecía era la logística necesaria, la mejor ubicación posible e incluso se habló de agua.

Desde el punto de vista económico, cualquier ubicación resultaría en algo muy positivo para el país, sin embargo, para la empresa esta no era una decisión que no se hubiera considerado antes, porque lo que buscaba era contar con la cercanía necesaria para acceder al

mercado estadounidense, tener el lugar adecuado para poder ensamblar los autos eléctricos más codiciados y eso se traducía en una ubicación que se encontraba en Nuevo León.

A pesar de ello, la parte más difícil se registró cuanto el mismo presidente López Obrador dijo públicamente que Tesla no podía instalarse en Nuevo León porque no había agua suficiente, eso paralizó a todos, proveedores y otros inversionistas, porque la pesadilla podría repetirse para una empresa como sucedió con la cervecera Constellation Brands en Mexicali. Esto es relevante, porque el impacto económico podría haber sido enorme si es hubiera mantenido esta postura de parte del Ejecutivo.

No hay mayor costo para las empresas que la falta de certidumbre y el no poder planear a largo plazo su estrategia de mercado y producción. Así que Tesla no hubiera dudado en cancelar la inversión en México y considerar dos escenarios: el primero trasladar esa inversión a otro país o incluso en Estados Unidos para ampliar su capacidad instalada, lo cual representaría una fuerte pérdida de confianza para México y hubiera afectado la decisión de otras empresas proveedoras del sector automotriz que apostaban a Tesla; el segundo que Elon Musk decidiera espera a que cambiara el escenario político en México, lo cual también conllevaría un fuerte riesgo en la confianza del país.

La confianza es un intangible que puede determinar un escenario positivo para la economía y que puede perderse muy fácilmente aunque hubiera costado años construirla, por lo que las decisiones que puedan afectar la confianza en un país, tienden a ser tomadas con mayor cautela.

COLUMNA Tu Guía EN CONCRETO Abril - Mayo @enconcreto 2

¿Qué previsiones hay este 2023 para los créditos para vivienda por parte de la banca en México?

Por Mariel Zúñiga

El pasado 16 y 17 de marzo se llevó a cabo la 86 Convención Nacional Bancaria que tuvo como metas imponer agenda

“Retos y Oportunidades: “Inclusión”, (perspectiva de género, que falta mucho por avanzar para que las mujeres lleguen a puestos directivos en el sistema financiero mexicano); “Sostenibilidad”, hablar de progreso digital e inversión en tecnología y modernización, pero también en protección contra ciberataques, por ejemplo; y “Nearshoring” como gran oportunidad, que puede detonarse, pero que no es un fenómeno nuevo sino que tiene más de 10 años en el mapa y que también puede “echarse a perder” (esto si no se desarrolla la infraestructura de energía, luz, agua a la velocidad que se necesita y ya en Monterrey está presentándose otra vez la sequía, por ejemplo.

2021 AÑO HISTÓRICO; 2022 AÑO BUENO, PERO ¿QUÉ PASARÁ EN 2023?

Por supuesto que destaca el gran papel del financiamiento a la vivienda, sobretodo la alta colocación en un año “histórico” que fue el 2021, sólo que hay mucho que analizar al respecto. 2022 también fue un gran año en colocación de hipotecas con 147 mil nuevos créditos vs 2021; por mil 200 miles de millones de pesos representando un crecimiento nominal del 11% beneficiando a 4.5 millones de personas y con un índice de morosidad muy bajo de 2.6%; ahora en el 2023 se espera que crezca éste crédito, pero no igual.

La situación actual de la inflación que ha obligado a incrementar las tasas de interés lo hace difícil; pero sigue la demanda, incluso de jóvenes “millenials”. Pero como siguen subiendo de precio las casas, ahora está incrementándose la venta de las viviendas, casas y departamentos usados; Son opción también ante la reducción en construcción de casas nuevas. Los desarrolladores necesitan incentivos para regresar a la edificación, sobre todo de viviendas económicas. Se les está dificultando construir sin terrenos accesibles y con materiales de construcción que, como el acero, siguen subiendo de precio. Ya vienen cargando con estos incrementos desde fines del 2021 y hoy se avizora un grave problema de producción de vivienda nueva; económico porque no se construyen y no generan empleo ni la derrama que requieren los proveedores, pero sobre todo social porque al no generarse la vivienda suficiente y adecuada la gente que la requiere comienza a protestar. No queremos ver el tamaño del problema social que se está gestando…

Para este 2023, la banca estima dar cerca de 150 mil créditos hipotecarios y está haciendo más que el Infonavit desde los últimos años; esto llama la atención sobre el Organismo que lidera Carlos Martínez Velázquez y su equipo.

Que por cierto, estuvieron por allá en la Convención Bancaria, sin que hiciera falta que estuviera todo un equipo de comunicación por allá, incluso sin trascendencia ni nunca presentación.

La predicción de cuánto habrá de aumento en las tasas este año es difícil hacerla ahora; se prevé que en el 2º semestre pueda verse más control de la inflación y en consecuencia de las tasas, pero hay que comprender que no “se desinflan” como efecto inmediato. Es como un globo que se irá desinflando poco a poco. Ya hay quienes hablan de tasas hipotecarias promedio del 12%. Ahorita todo es especulación. Ya van en casi 11%, aunque hay productos que conservan tasas más bajas con ciertos “requisitos” de los bancos a clientes “preferenciales”. Esto amerita analizarse porque son clientes que ya tienen antecedentes con ese banco o bien consumen más de tres diferentes productos para luego aspirar a un hipotecario con tasa preferencial; no todos los clientes de la banca pueden aspirar a estas tasas por ejemplo.

Otro tema que habrá que revisar en estos meses es el surgimiento de nuevos créditos, para extranjeros que compran en el país, para economía mixta –que ya veremos que lanzan otros bancos además de Santander que lo presentó a fines del año 2022-, y otras nuevas fórmulas con organismos nacionales de vivienda (Infonavit, y Fovissste), aunque habrá que ver cómo consolida este último Fondo que encabeza el arquitecto César Buenrostro el tema de los créditos en pesos y cómo se aprueban las reformas para que ya se originen así los financiamientos, por ejemplo.

POR CIERTO

En la Convención Bancaria el discurso del Presidente fue a lo sumo corto. La única oferta de López Obrador de no meterse con las reglas de operación ni comisiones de la banca fue lo mencionado;así aunque exhortó a los banqueros a seguir hacienda negocios legales con utilidades lícitas, las expectativas eran que dijera más. No fue su evento. No es su target. Allí en su despedida Daniel Becker como presidente de la Asociación de Bancos de México seguro esperaba “una palmadita”, un gesto más cercano, que no se dió pese a su emotiva despedida. Ahora llega el Director de Bancoppel, Julio Carranza quien además hacia agosto de este año lanzará en este banco por primera vez el crédito hipotecario a cargo del decano de la banca Ricardo García Conde quien asume un gran reto, pues este banco genera créditos con “abonos chiquitos” y a corto plazo y al incursionar en financiamiento para comprar casa abordará abonos más grandes y a largo plazo, lo cual no ha sido su especialidad. Gran expectativa de cómo será su lanzamiento; aquí te reportaremos…

Por lo pronto unjugador más que se espera atienda a otro público, uno en la base de la pirámide que también necesita casa.

Pregunta:

¿Conoces la nueva oferta de créditos de bancos “chiquitos”?

Tenemos una cita: Lunes a Miércoles #EnConcretoContigo, 13:30 horas por facebook.com/ENCONCRETOG mariel@grupoeconcreto.com

/marielzunigaenconcreto marielzuniga_ @marielzuniga_

COLUMNA Tu Guía EN CONCRETO 3 @enconcreto Abril - Mayo

¿?

Urge construir vivienda social para evitar conflicto social: Canadevi

Por Galo Ramírez Mariano Rojas

El constate crecimiento poblacional y una nula planificación de la ciudad, aunado a la crisis económica y sanitaria que se vivió en años recientes y de los cuales aún se sienten los estragos ha impedido que se construya vivienda económica para las mayoría de los derechohabientes, lo que derivaría en problemas sociales y hasta invasiones

No se está construyendo vivienda social y de un problema económico podría derivar en uno social, consideró Alberto Moreno, presidente de la Cámara Nacional de la Industria de Desarrollo y Promoción de Vivienda (Canadevi).

Durante la mesa de diálogo, Encuentro Líderes de la industria, organizado por En Concreto, el empresario señaló que en caso de no atender la demanda de vivienda social podría derivar en invasiones de lotes y lo que era un problema económico, se convertiría en social creando caos urbano al tener lotes sin servicios.

El presidente del organismo empresarial indicó que son tres los problemas coyunturales que se viven: ordenamiento territorial, falta de agua y energía.

Por lo que llamo a invertir en infraestructura hídrica para anticiparse a crisis futuras como ya sucede en Nuevo León y en Puebla por ejemplo, ya se siente la merma de infraestructura, “la última obra que se hizo en el estado fue hace 25 años, afirmó.

Sin embargo, Alberto Moreno indicó que ve puntos a favor en el sector construcción como el incremento de empleos, nuevos proyectos de construcción, “la banca esta capitalizada, el Infonavit tiene 600 millones de pesos en caja y Fovissste tiene nuevos programas crediticios”.

En contraste, recalcó la falta de desarrollos de interés social y la falta de créditos hipotecarios para personas que desarrollan su actividad económica en el sector informal y no tienen como demostrar ingresos.

“Aunque HSBC al parecer ya va a atender ese sector”, pero falta más.

FACTORES QUE INFLUYEN EN LA VIVIENDA

Geraldine Abiel Pérez Colín, Subdirectora en Fovissste, en el encuentro convocado por En Concreto detallo que existen elementos para vislumbrar un mercado de vivienda que se mantenga y un sector hipotecario con crecimiento y otros que afectan la adquisición de vivienda.

En primer lugar enumeró los puntos negativos como son a raíz de la crisis económica y la perdida de empleos miles de familias tiene un menor ingreso, en el tema del financiamiento se imponene mayores tasas de interés en el crédito puente e individual y en el valor de la vivienda confianza en el consumidor para la adquisición de productos de vivienda cercano a cero.

En contraste, dijo que del lado positivo y que es una oportunidad para la creación es el déficit habitacional de 9 millones de hogares, y la formación de 650 mil familias aproximadamente cada año.

Además, destacó la creación de empleos arriba de UMAs en 4 porciento, asimismo resaltó que México tiene una banca sólida y liquida para prestar, y se tiene un sector hipotecario resiliente con productos a tasas fija y pagos conocidos y un amplio anaquel de productos hipotecarios.

En tanto, Carlos Gutiérrez Ruiz, director del sector empresarial del Infonavit destacó que otros de los problemas para adquirir casa es que los salarios mínimos, la rotación del personal en restaurantes, bares, gasolinerías, afectan a los trabajadores por no poder adquirir un crédito hipotecario, es algo que tenemos que apoyar”, afirmó.

El directivo señaló como un rasgo positivo que hay nuevas generaciones que se van incorporando al sector laboral, y adelantó que preparan por parte del Infonavit una campaña importante para que los jóvenes adquieran un crédito”.

Tu Guía EN CONCRETO Febrero - Marzo @enconcreto VIVIENDA 4

Carlos Gutiérrez, DSE; Alberto Moreno, Canadevi Nacional y Geraldine Pérez, Fovissste

Esperamos un buen 2023 en la construcción: CMIC

Por En Concreto Mariano Rojas

Es un aliciente que la inflación en la construcción haya disminuido de 17 a 8 por ciento en 2022, que aunque es alta, ya se muestra cierta estabilidad, afirmó Francisco Solares,director general de la Cámara Mexicana de la Industria de la Construcción (CMIC).

“Esperamos un buen 2023 en la construcción, por las inversiones importantes que llegarán al país, la inflación tiene cierta estabilidad en la industria del 8 por ciento, con una gran demanda y oferta de materiales”.

Además, dijo Solares que otro factor en favor de la construcción es que debido a las obras insignia que el gobierno federal se comprometió a entregar cuando termine su administración habrá un repunte en el sector.

En tanto, el sector de oficinas que fue uno de los sectores que más golpeó la pandemia parece tener un crecimiento leve pero constante, “veremos un crecimiento en el mercado de oficinas entre el 2% y 7%, la pandemia inhibió estos datos, la CDMX representa un 74% de inventario, el empuje industrial ayudó en Jalisco, Qro o Nuevo León”, Juan Flores, director de Análisis Comercial de Newmark México.

La autoconstrucción asistida es otro de los segmentos que se va a impulsar con programas que tiene listos el Infonavit y el Fovissste para impulsar la autoconstrucción que, según Oscar

Montoya, Gerente de Materiales San Cayetano más del 85 por ciento de las viviendas que se consttuyen en México son bajo este perfil.

“A raíz de la pandemia tuvimos una disminución en nuestra producción y distribución de productos, atendimos a un mercado emergente que es la auto construcción, un sector que estuvo rezagado”, señaló el empresario

NEARSHORING Y CONSTRUCCIÓN

Sobre el fenómeno del nearshoring en línea con otras expresiones que señalan que es necesario apurar la construcción de infraestructura refirió que las empresas que se quieren instalar en México no buscan financiamiento, quieren que haya infraestructura para operar y vivienda para su personal comentó.

Durante el encuentro Líderes de la Industria organizado por En Concreto, el líder de los empresarios de la construcción criticó que se destine menos de 1 por ciento en infraestructura cuando se debería estar invirtiendo el 5% del PIB.

Solares señaló que la infraestructura turística se debe revisar porque ya está mermando en el sector y ejemplificó que en materia de infraestructura hídrica es necesario sustituirla por lo que hizo un llamado a la Secretaría de Turismo para atender la exigencia.

CONSTRUCCIÓN

Liderazgo en Valuación Inmobiliaria

40 años de Experiencia con Cobertura Nacional Trabajamos con los bancos más importantes de México

Nearshoring, oportunidad histórica para México

Por Mariel Zúñiga

Cortesía

Lograr desplazar a China en la producción de miles de productos es una gran oportunidad que se le presenta a México y que debe saber aprovechar, pues en México de acuerdo a analistas especializados como Sergio Pérez, líder de Strategic Business Inteligence para AL de Newmark resulta 35% más económico fabricar vs otros países o bien vs la propia China, esto incluyendo la mano de obra.

El “nearshoring”, que se refiere a la esquina más cercana, está detonando un gran movimiento de construcción de naves y parques industriales en lugares estratégicos como la frontera norte, sobre todo: Ciudad Juárez, Tijuana, Monterrey, sin dejar de lado el Bajío y también Estado de México y zona metropolitana y hasta un poco en la Ciudad de México, aquí para la distribución, la logística.

El nearshoring es la estrategia de externalización por la que una empresa transfiere parte de su producción a terceros que, a pesar de ubicarse en otros países, están localizados en destinos cercanos y con una zona horaria semejante, explicó Eduardo Martínez Mena, director de Valor Comercial.

Los segmento más impulsados son manufactura, producción de electrodomésticos y por supuesto la logística de distribución y allí entra la también llevada y traída “última milla”, que es el

lugar cercano para entrega de productos del tipo de Amazon y otras plataformas que son ya muy famosas por las compras que se detonaron por internet durante la pandemia y que siguen y seguirán.

Ésta, la logística, se genera muy bien desde la capital, como bien lo indicó Gonzalo Robina, director general Adjunto de Fibra Uno, quien recientemente presentó su informe con buenos resultados, mejorando la calificación y también hablando de cómo impulsarán el 80% de sus metros cuadrados enfocados al sector industrial, principalmente a la logística desde Cdmx y Edomex.

Según Juan Flores, Director de Research de Newmark hay 71 millones de m2 en inventario en el País; la tasa de disponibilidad es de 1.89% y el precio promedio nacional de m2 por mes es de 5.02 dls. Precio que además sigue subiendo, pero que está dentro de rangos muy aceptables.

El tema es “una papa caliente” para México, pero ¿cómo se puede echar a perder esta gran oportunidad única que se está dando en México? ¡muy fácil! No otorgando los servicios necesarios para que se instalen en nuestro país grandes marcas como Tesla, o bien otras medianas y también pequeñas de China y Asia, de Europa, de Norteamérica porque si bien nuestra ubicación es privilegiada,

INFRAESTRCUTURA Tu Guía EN CONCRETO Abril - Mayo @enconcreto 6

también es cierto que ellos “sólo llegan a conectarse”.

Están dispuestos a producir su energía, pero no se les da permiso. Entonces necesitan los servicios, pero si no hay agua ni electricidad, los perderemos

A eso se suma por supuesto la falta de infraestructura como conectividad (carreteras, etc), y seguridad, que más bien hablamos ahora de inseguridad.

La “papa caliente” la tiene el Gobierno, los gobiernos a los tres niveles, pero también es responsabilidad de los empresarios “convencer” al gobierno de negociar por ejemplo y lograr producir la energía suficiente y ver cómo sí puede haber agua suficiente en entidades como Nuevo León, donde ya se avecina la nueva sequía, por ejemplo.

La velocidad a la que van aterrizando la apertura y ejecución para producir energía, sobre todo energía renovable incluso producida por las propias empresas, así como respuesta efectiva ante la crisis hídrica que se presenta en Nuevo León, ese es el desafío y exigencia de las empresas e inversionistas en México o por llegar a México.

INFRAESTRCUTURA Tu Guía EN CONCRETO 7 @enconcreto Abril - Mayo

Juan Flores, Director de Análisis Comercial y Sergio Pérez, Director de Strategic de Newmark

Eduardo Martínez Mena, director de Valor Comercial

Gonzalo Robina, director general Adjunto de Fibra Uno

Fuente: Newmark

La banca lista para apoyar Nearshoring en México

Por Víctor M. Ortíz Niño Cortesía

Por Víctor M. Ortíz Niño Cortesía

El Nearshoring traerá para México inversión, nuevos requerimientos de infraestructura, necesidad de personal especializado y con experiencia, ante ello los grupos financieros y los bancos en particular, ya están respondiendo a esta exigencia.

En este sentido, los especialistas del International Desk de Santander México señalan que el Nearshoring, implicará una mayor demanda de servicios financieros entre las empresas de gran calado que relocalicen sus operaciones, pero también implicará un mayor requerimiento de servicios financieros, por parte de cientos de PYMES y personas físicas que serán proveedores de productos, bienes y servicios.

De esta forma, están brindando una estructura especializada, con acompañamiento para las empresas que buscan llegar al país, brindando a su vez una gran diversidad de soluciones financieras con valor añadido, como es el caso del financiamiento a capital de trabajo sin necesidad de generar un endeudamiento adicional; señalando que están desarrollando un financiamiento de largo plazo para satisfacer las necesidades de nuevos parques industriales.

Por su parte, Grupo Financiero BASE está emprendiendo acciones y enfocándose en empresas de industrias extranjeras del sector automotriz, alimentario, aeroespacial, electrodomésticos, las cuales han mostrado interés en relocalizar su operación hacia México; por ello han agilizado sus procesos de aperturas de nuevas cuentas, dan un trato personalizado y ofrecen atención en idioma chino, japonés, coreano e inglés.

Asimismo, ha encontrado una oportunidad atendiendo a las tesorerías con un mercado muy específico, que requiere servicios focalizados y eficientes de índole financiera, de fondo ahorro, de divisas, de instrumentos de cobertura y liquidez.

ECONOMÍA Tu Guía EN CONCRETO Abril - Mayo @enconcreto 8

Suben como la inflación, pero ¿Se incrementa la plusvalía de los inmuebles?

Cortesía Por Mariel Zúñiga

El impacto de la inflación en los materiales para la producción de vivienda se atribuyen al costo de la energía para producirlos , escasez de producción en China (sobre todo del acero) y como consecuencia problemas en el suministro, pero qué pasa en la relación de aumento de precios ¿también aumenta el valor de las viviendas?

¡Pues no! De acuerdo a los analistas suben entre 7 y 10% los precios dependiendo de la región del país donde se ubiquen; pero los valores no se incrementan.

“Para mi un incremento de valor por inflación no es plusvalía ya que todo sube al unísono, en consecuencia el valor sigue siendo el mismo , más alto pero igual en relación a lo demás , es lo que llamo “plusvalía acotada””, afirmó Jesús Ramón Orozco de la Fuente, director de la Consultoría Tinsa quien además mostró lo que denominó : “optimismo moderado”.

“Nuestra encuesta de opinión a desarrolladores 2023 indica en varios players del sector confianza y tendencia de mejora siguiendo de cerca la inflación, aumento de tasa, etc. es importante tener buena data para monitorear el performance de los proyectos y revertir a tiempo cualquier desviación”, afirmó.

Marco Antonio Gómez Rocha, director de Vaproy aseveró que la afectación de la inflación directamente en los costos de los materiales para la construcción no repercute en forma inmediata ni en la misma proporción en el costo de la producción de las viviendas.

“Por lo pronto el valor de las viviendas no se incrementa al mismo ritmo que el costo; pues el mercado no asimila de manera inmediata el incremento en los costos y desalienta la inversión”, afirmó.

Marco Gómez, Vaproy

Asimismo, Orozco de la Fuente sacó a la luz un problema que puede trascender porque no se está produciendo la suficiente vivienda, no

REPORTAJE ESPECIAL Tu Guía EN CONCRETO 9 @enconcreto Abril - Mayo

sólo económica (que ya tiene una docena de años con rezago), sino ahora también de segmentos incluso como el medio, el que más se ha vendido y como consecuencia, el impacto se está dando también en la distribución de créditos hipotecarios.

“ya notamos las tuberías hipotecarias con cierta baja comparadas con el fin de 2022 y Enero / Febrero 2022. Seguramente la colocación bajará derivado de las tasas , menos hipotecas en cambio de bancos y aversión al riesgo por parte de los acreditados por temor a la recesión y pérdida de empleo”, pero se mostró optimista:

“ La situación que deberá mejor en 2024 , al menos son escenarios que hemos modelado como tendencias para 2024 y 2025”, precisó Orozco.

SECUELAS

Otra afectación que se observa por el aumento del precio de las viviendas es que pese al incremento de los salarios para este 2023 a las personas no necesariamente les alcanza para adquirir este bien.

Y también hay otros efectos como señaló Adriana Valdés, ex presidente de la Sociedad de Arquitectos Valuadores (Savac)

”De tal manera que aunque una persona este ganando un poco más, no va a poder adquirir una mejor vivienda de acuerdo a su ingreso real.

“Aunado a lo anterior, existe incertidumbre para invertir en el mercado inmobiliario, mayores tasas de interés y una disminución del poder adquisitivo del comprador lo que ocasionará una reducción en la demanda”, precisó Valdés.

Para Lorena Mercado, directora de LM Valuación la inflación en los bienes raíces, en especial en vivienda tiene dos caras de la moneda.

“En primer lugar es muy desafortunado el incremento de los materiales de construcción a causa de la inflación, esto obliga a los desarrolladores de vivienda a ser súper eficientes y estratégicos en la construcción, ser innovadores y buscar ventajas competitivas en el segmento objetivo. Cuesta más construir y los precios de salida deben seguir siendo viables y competitivos para el segmento al que está dirigido.

“Pero al mismo tiempo invertir en bienes raíces es el mejor lugar para proteger el valor del dinero en tiempos complejos, adquirir bienes inmuebles es un gran camino para fortalecer tu patrimonio de las familia”, precisó.

AUMENTOS NO RECONOCIDOS POR EL MERCADO

La experta valuadora precisó que éste incremento en el valor de la vivienda en ocasiones no es reconocido por el mercado y afecta las operaciones.

“En el caso de los desarrolladores, ha aumentado el tiempo de absorción de los diferentes productos inmobiliarios por lo que en algunos casos tienen que bajar los precios para poder desplazar el inventario”.

Se refirió a los problemas incluso de excesivo pago de impuestos en las transacciones inmobiliarias.

“Como valuadora he observado que ha habido problemas en ciertas operaciones por el pago de impuestos ya que en esos casos el valor del avalúo es superior al valor de la operación lo que ocasiona una carga fiscal. Los avalúos fiscales se elaboran con comparables de mercado vigentes en las diferentes plataformas por lo que reportan valores, pero el valor de la operación lo determina la oferta y la demanda. Es importante analizar el pago de impuestos antes de cerrar la operación y consultar con un valuador en las operaciones inmobiliarias.

¿CON EL AUMENTO DEL PRECIO DEL INMUEBLE, HAY PLUSVALÍA?

No se puede afirmar que es una plusvalía sostenible en el tiempo, señaló la arquitecta y precisó:

“El mercado inmobiliario es cambiante y lo definen diversos factores económicos, políticos y sociales. En el caso de la plusvalía no necesariamente será sostenible en el tiempo y depende de los fenómenos del mercado. La ley de la oferta y la demanda refleja la relación entre la demanda que existe de un bien en el mercado y la cantidad del mismo que es ofrecido en base al precio que se establezca. Ese punto de equilibrio es el precio al que los consumidores están dispuestos a comprar el bien. La plusvalía será sostenible en el tiempo siempre y cuando existan las condiciones adecuadas y que exista un mercado de compradores”.

El escenario actual en toda su complejidad que no descarta una recesión mundial puede detonar también una crisis inmobiliaria, explicó.

“Desde mi punto de vista 2023 será un año en el que el sector inmobiliario buscará lograr una estabilidad a largo plazo y será necesario renovar la forma de gestionar el negocio para aprovechar las oportunidades”.

Así, su pronóstico es que subirán precios, pero no valores.

REPORTAJE ESPECIAL 10 Tu Guía EN CONCRETO Abril - Mayo @enconcreto

Eduardo Mena, Valor Comercial Adriana Valdés, ex presidenta Savac

Aunque de esto el mercado tiene la última palabra.

“Los desarrolladores tendrán en muchos retos y la necesidad de reinventarse para poder ser competitivos. Resulta complicado predecir las tendencias del mercado inmobiliario, pero en gran medida se determinarán por las tasas de interés”.

Por otra parte, señaló que con el aumento de las tasas de interés impactó tanto en los vendedores potenciales como en los desarrolladores inmobiliarios independientemente de que la escasez de oferta ha generado en gran medida el incremento del precio de la vivienda.

“Por otra parte, el incremento a las tasas hipotecarias para este año hace que el mercado inmobiliario sea más inaccesible.

“De cualquier manera considero que independientemente de la inflación y la disminución de la confianza de los compradores de vivienda, el mercado del crédito hipotecario sabrá sortear los retos que se presentarán en el 2023”, confió.

Para Gómez Rocha de Vaproy el incremento en precios de la vivienda no necesariamente es plusvalía; pues los precios se incrementan como consecuencia de la inflación.

“Lo que se ve también afectada, es la utilidad esperada por el desarrollador; pues al no poder incrementar los precios, al parejo que se incrementan los costos, el beneficio para el desarrollador es menor”, advirtió.

LOS FACTORES QUE INCIDEN EN EL VALOR DE UNA VIVIENDA

En un escenario coherente, el valor de la vivienda en el mercado o dicho de otra manera, el valor de venta del inmueble, debería de subir también debido al incremento de los costos de los materiales de la construcción; sin embargo, dicho valor, es decir, lo que costaría comprar una casa en el mercado se rige por mas factores indirectos que el costo de reproducción, afirmó Eduardo Martínez Mena, director general de Valor Comercial.

El experto valuador señaló que los dos valores de una vivienda: costo y mercado se rigen bajo diferentes reglas aunque se entrelazan en algunos puntos.

“No vamos a detallar los factores, mencionaremos que, la inflación afecta al costo de manera directa y al valor de mercado lo afecta de manera indirecta”, precisó.

Así, explicó que es probable que si el incremento de la inflación sucede en un espacio corto de tiempo, el valor de mercado no reconocerá de igual manera el incremento, se tardará más que el costo que incrementa de manera inmediata en los insumos. Lo anterior, sin tomar en cuenta los factores sociales y de oferta y demanda.

LA PLUSVALÍA ES DICTADA POR EL MERCADO

Martínez Mena señaló que el valor de las viviendas en el mercado inmobiliario, no solo está influenciado por la inflación, por lo que mantener el valor debe estar apoyado por las políticas macroeconómicas del País.

“Un caso muy extremo, como ejemplo, seria la crisis del año 1994. Durante el periodo de la crisis (94. IV a 97. III) se revirtió la situación porque las tasas de interés en pesos aumentaron a 42.5%, la inflación se disparó a 40% y la tasa de interés real era de sólo 1.8%. Claro! el que haya subido la inflación en aquel entonces fue una consecuencia de muchas factores macroeconómicos y políticos, sin embargo, las casas no subieron de precio, al

Lorena Mercado, Lm Valuación

REPORTAJE ESPECIAL Tu Guía EN CONCRETO 11 @enconcreto Abril - Mayo

contrario, bajo este escenario tan extremo, los valores de mercado de las viviendas estaban por debajo del costo, en algunos casos.

“Entonces podría decir que el mantener el valor de los inmuebles en un mercado depende de las sanas prácticas del gobierno, la confianza de los mercados y la trasparencia de los procesos entre muchos otros factores”, explicó y reiteró su apreciación respecto a la responsabilidad e incidencia del gobierno en este proceso:

“Es muy importante para todos los sectores del país, tratar de contrarrestar el efecto inflacionario mediante estrategias económicas que principalmente son promovidas por el gobierno de cada país”.

Para Lorena Mercado, directora de LM Valuación el mercado inmobiliario es cíclico y presenta tiempos de alta demanda y otros en que el poder es el de los compradores, como en este momentoes cuando ellos son quienes tienen la última palabra, tienen la oportunidad de escoger y buscar oportunidades y hacer ofertas que los beneficien.

“La plusvalía es un privilegio que no todos los bienes inmuebles logran, por ello la importancia de contar siempre con consultores expertos que ayuden a tomar buenas decisiones para consolidar un patrimonio”, explicó.

PESE A ERRORES, EL SECTOR INMOBILIARIO EN MÉXICO CRECERÁ

“El valor de los inmuebles está controlado por muchos factores por lo que en el tema macroeconómico. México cuenta con una gran ayuda a pesar de los interminables errores del gobierno federal. La ayuda viene de los Estados Unidos de América, es un efecto directo que surgió de la pandemia, la guerra de Rusia y la política de los chinos, situaciones que ayudaron a cambiar de la estrategia a dicho país, del “offshoring”al “nearshoring”.

“Entonces resulta que, a pesar de la mala política que vivimos, estamos creciendo económicamente como país…Mi pronóstico, basado en lo anterior es que la industria inmobiliaria va a crecer ya que, lo mexicanos tendremos trabajo, siempre y cuando el gobierno federal no cometa más mega errores y que controle la inseguridad que vivimos. Tendremos que apoya la educación, obviamente y a el sector salud, algo que va de la mano con el crecimiento”, confió Martínez Mena.

Para Gómez Rocha como parte de las secuelas de la inflación y como pronóstico de lo que sigue para el mercado inmobiliario es el crecimiento de la tasa de inflación y el incremento en el costo del dinero, desincentivan, por un lado, la construcción y por el otro la colocación de créditos.

El efecto, explicó que es el desperfilamiento de los acreditados.

“Se prevé que Banco de México, empiece a disminuir las tasas, a partir del segundo cuatrimestre del año y si se logra estabilizar la inflación, durante el segundo semestre del año, se empezaría a ver una recuperación del mercado”, confió.

Para Lorena Mercado, directora de LM Valuación hay dos segmentos que están en un buen momento, el industrial y el turismo, ambos incentivan el desarrollo de vivienda, por lo que el reto será construir y lograr ofrecer opciones competitivas que logren ser atractivas para los compradores que en ocasiones no son afiliados y tienen poco acceso a crédito.

“El tiempo de oficinas aún está en proceso de recuperación, buscando alternativas atractivas y nuevos modelos para usuarios que buscan algo más que un lugar solo para trabajar. El retail ha tenido un mejor comportamiento y su desempeño ha mejorado en el último año”.

También se refirió a las expectativas del crédito hipotecario y afirmó que es un reto la colocación del dinero con un incremento en las tasas de interés.

“El desarrollo de plataformas accesibles y flexibles que faciliten el acceso a otros segmentos de la población puede ser un camino”, recomendó.

REPORTAJE ESPECIAL 12 Tu Guía EN CONCRETO Abril - Mayo @enconcreto

Jesús Orozco, Tinsa

Seis años sin cumplir la constitución de CDMX en planeación urbana

Por Galo Ramírez Cortesía

Por Galo Ramírez Cortesía

Arquitectos, urbanistas y empresarios del sector inmobiliario manifestaron su preocupación por la forma en que la administración actual quiere dar forma y organizar la ciudad por los próximos 20 años, al querer lanzar una consulta simultánea del Plan General de Desarrollo (PGD) y el Programa General de Ordenamiento Territorial (PGOT, que lo llevó a poner en pausa incumpliendo con la constitución de la Ciudad de México

La Asociación Mexicana de Urbanistas (AMU) y la Asociación Nacional de Arquitectos (ANA) ya habían advertido que someter a un proceso de consulta simultanea del Plan General de Desarrollo y el Programa General de Ordenamiento Territorial “sería abrir la puerta a un proceso de judicialización de la normatividad”.

En tanto, Gabriela Quiroga García, presidenta del Colegio de Urbanistas de México (ECUM); Honorato Carrasco Mahr, presidente del Colegio de Arquitectos de la Ciudad de México y Sociedad de Arquitectos Mexicanos (CAM-SAM) expusieron que garantizar un proceso abierto y transparente para elegir al titular del Instituto de Planeación, del Directorio y del Consejo Ciudadano, “debe ser el primer paso para la elaboración urgente, colectiva y democrática de los nuevos PGD y PGOT”.

Los especialistas afirmaron que a seis años de haber entrado en vigor la Constitución de la CDMX, aún no se cuenta con esos instrumentos de planeación actualizados. La elaboración de los proyectos de PGD y PGOT es responsabilidad del Instituto de Planeación.

Los instrumentos vigentes y las normas en materia de ordenamiento del territorio urbano y ambiental ya cumplieron 20 años, por lo que ya no cumplen con ciertos requerimientos vigentes.

“Su aplicación no reconoce los cambios y transformaciones de nuestra ciudad”, advirtieron.

Los firmantes del pronunciamiento se dijeron dispuestos a colaborar con el gobierno d ela administración de jefa de gobierno Claudia Sheinbaum, el Congreso local y los organismos autónomos, para aportar desde el conocimiento y la experiencia a la consolidación del Instituto de Planeación y en los procesos que lleven a la aprobación del PGD y del PGOT.

SEDATU BUSCA ACTUALIZAR 113 PROGRAMAS MUNICIPALES

La Secretaría de Desarrollo Agrario, Territorial y Urbano (Sedatu) firmó convenios con alcaldesas y alcaldes para actualizar este año 123 instrumentos de planeación territorial, con el objetivo de combatir las desigualdades e impulsar el crecimiento ordenado de las ciudades.

Durante un encuentro encabezado por el titular de la Sedatu, Román Meyer Falcón, se formalizó el apoyo de esta dependencia para actualizar 113 programas municipales, cinco estatales y cinco metropolitanos; con una inversión de 130 millones de pesos (mdp).

En su mensaje, Meyer Falcón enfatizó que en la actualidad cerca de 75% de municipios no tienen un instrumento de planeación, por lo que este trabajo representa un avance importante para atender el rezago territorial y tener una estrategia a largo plazo con instrumentos claros y transparentes.

“Estos instrumentos de planeación serán el fundamento para que en el largo plazo se tengan territorios más justos. La forma de garantizar que estos planes cumplan su objetivo es que los municipios mantengan el compromiso en territorio y la ruta de implementación para que no se quede sólo en la firma y en la foto”, subrayó.

En su intervención, el director general del Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit), Carlos Martínez Velázquez, explicó que para impulsar el desarrollo económico y garantizar el bienestar de las y los mexicanos, el instituto seguirá brindando apoyo a los municipios para la actualización de sus planes de desarrollo urbano y utilizando herramientas que garanticen el acceso a vivienda de calidad, con servicios y buena ubicación.

“Tenemos herramientas que ayudan a los municipios, como las Zonas de Consolidación Urbana, para ver qué tipo de proyectos hay en su entidad y cuáles serán aprobados por Infonavit. Los que estén fuera de estas zonas no serán aprobados, porque sabemos que los recursos de los trabajadores deben ser invertidos de manera correcta para su bienestar”, agregó.

INFRAESTRCUTURA Tu Guía EN CONCRETO 13 @enconcreto Abril - Mayo

Conoce los nuevos productos de Infonavit

Por Galo Ramírez Cortesía

El Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit) tiene al alcance de los derechohabientes un nuevo crédito llamado Mejorasí, este producto está dirigido a las personas que alguna vez cotizaron para el instituto y que no tengan un trabajo formal. Adicionalmente deberán tener en su Subcuenta de Vivienda por lo menos con 5 mil 400 pesos

Carlos Martínez, director del Infonavit detalló que el monto del crédito podrá ir desde los 4 mil 850 pesos hasta los 139 mil pesos. El propósito de esta nuevo programa es la de reducir el rezago habitacional, por lo que los recursos deberán utilizarse para realizar mejoras en el hogar.

El director del Infonavit afirmó que serán beneficiados 10 millones de trabajadores en toda la República mexicana, especialmente a quienes habiten en los estados del sur de la República mexicana: Veracruz, Oaxaca, Guerrero, Chiapas, Tabasco, Quintana Roo, Campeche, así como los del norte Sonora y Baja California. ¿Cuáles son las características del crédito Mejorasí?

- Monto del crédito: el mínimo corresponde a la cantidad de 4 mil 850 pesos y el máximo a 139 mil pesos.

- Tasa de interés: puede ir desde el 0 hasta el 4 por ciento, de acuerdo con el monto solicitado.

- El plazo máximo para cubrir el préstamo es de 5 años.

- Cuenta con un seguro de defunción o de incapacidad total permanente.

- La edad máxima para poder solicitarlo es de 65 años.

- En caso de que se detecten incumplimientos de pago en por lo menos tres meses, se utilizará el saldo de la Subcuenta de Vivienda para realizar una liquidación anticipada.

¿Cuáles son los requisitos para solicitar el crédito de Infonavit “Mejorasí”?

- Contar con por lo menos 5 mil 400 pesos en su Subcuenta de Vivienda.

- Autorizar una consulta a su historial en el Buró de Crédito.

- La vivienda en la que se realizarán las reparaciones deberá encontrarse habitada por el o la derechohabiente, ya sea que

esté a nombre o sea reconocida ante el Registro Público de la Propiedad, o en su defecto, que se pueda acreditar la legítima tenencia.

- Completar un cuestionario socioeconómico.

El monto máximo de préstamo es de 139 mil pesos Cabe señalar que el monto solicitado se recibirá en dos exhibiciones, es decir, el 50 por ciento será destinado para hacer frente a los gastos de mano de obra, mientras que el restante será depositado en una tarjeta, para comprar los materiales.

El plazo del crédito para pagarlo totalmente es de 60 meses (5 años) y se realizará un pago mensual en un banco o establecimiento afiliado. La única restricción del préstamo es que las remodelaciones o arreglos no deberán afectar la estructura de la vivienda.

Algunas de las opciones para realizar renovaciones sin afectaciones son: cambios en la forma, el diseño y la decoración de una habitación o edificio sin afectar la estructura de la misma, incluyendo cambiar los muebles, los pisos o incluso agregar una nueva decoración, permitiendo una rápida y eficiente transformación de un espacio.

Las remodelaciones tienen un plazo de 6 meses Mientras que el lapso para poder comprobar las remodelaciones es de 6 meses; sin embargo, la institución da la opción de solicitar una prórroga de 6 meses extra para poder concluir las remodelaciones.

El Infonavit también cuenta con el esquema Cuenta Infonavit + Crédito Bancario; el cual permite a los trabajadores sin relación laboral vigente acceder a créditos del Infonavit en cofinanciamiento con la banca.

El director del Infonavit afirmó que en 2023 se dispersarán más de 200,000 millones de pesos (mdp) en créditos para compra de vivienda o terreno, mejora y remodelación de vivienda; así como pago de pasivos bancarios en materia hipotecaria. Lo cual equivale a un punto porcentual del PIB.

Tu Guía EN CONCRETO Febrero - Marzo @enconcreto VIVIENDA 14

No habrá tercer paquete de infraestructura en 2023: SICT

Por Galo Ramírez Cortesía

La Secretaría de Infraestructura, Comunicaciones y Transportes (SICT) afirmó que no tiene planeado anunciar este 2023, el tercer paquete de infraestructura, sino que se dará prioridad a terminar las obras en proceso, afirmó el subsecretario de Infraestructura, Jesús Felipe Verdugo López,

“Ahorita no se ha dado prioridad a esa parte, sino a terminar las obras que se tiene en proceso, prácticamente ese año no tenemos esa propuesta de sacar ese tercer paquete”, declaró.

Declaro que algunos proyectos ya están en marcha, pero no como si fuera un paquete completo, “se ha venido trabajando diversas obras como en la Tepic-Compostela y en la carretera La Pitaya hacia San Luis Potosí”

La SICT espera que cuando se anuncie el tercer paquete de infraestructura del Gobierno Federal, junto a la iniciativa privada, incluya entre 10 y 15 proyectos con un monto de inversión de 70 mil millones de pesos (mdp), aproximadamente.

Así lo informó la Secretaría de Comunicaciones y Transportes (SCT) en el “Diálogo con ingenieros” que llevó a cabo el Colegio de Ingenieros Civiles de México (CICM).

“El interés y el apetito del sector está muy activo y lo estamos apoyando en la Secretaría”, comentó Rogelio Rivero, director general de Desarrollo Carretero de la SCT.

El gobierno federal y las empresas constructoras tiene el compromiso de concluir durante la administración del presidente Andrés Manuel López Obrador.

LOS PAQUETES DE AMLO

El primer paquete fue publicado en noviembre del 2019. Conformado por 147 proyectos y una inversión de 859 mil millones de pesos. Y el segundo fue lanzado en noviembre del año pasado. El cual reunió 29 proyectos con una inversión conjunta de 228 mil millones de pesos.

INFRAESTRCUTURA Tu Guía EN CONCRETO 15 @enconcreto Abril - Mayo

Especial 86 Convención Bancaria

Por Víctor M. Ortíz Niño Cortesía

Por Víctor M. Ortíz Niño Cortesía

Fue un honor ser presidente de la ABM

Ha sido un honor ser presidente de la Asociación de Bancos de México (ABM), porque la banca es transversal, toca a todas las industrias y sectores económicos, por lo que es un factor fundamental para el crecimiento del país, además de que debe construir una dimensión social, porque en la medida en la que haya más mexicanos participando en el sistema bancario formal, se les va a dar oportunidad de tener mayor bienestar y con ello una sociedad más justa, señaló Daniel Becker Feldman.

“Fue una distinción muy grande liderear a este grupo durante dos años, en este periodo logramos mantener una muy buena comunicación con todos los actores de la vida pública de este país, lo que permitió ir avanzando en temas que a veces no son fáciles y otras muy técnicos; se quedan muchas cosas pendientes, estoy seguro que se continuarán hacia adelante, como es el tema de mediación en los contratos mercantiles, lo que permitirá dar crédito con mayores elementos ciber entidad para todo el sistema, lo que permitirá compartir las plática con Grupo en Concreto.

Feldman fue el primer presidente de la ABM que no dirigía Grupos Financieros del país, lo que marco un cambio en por parte de los integrantes de este gremio. Al respecto, el es importante el tamaño del banco para ser dirigente de la talento y el compromiso necesario, para llevar las riendas de se difumina más la diferenciación entre bancos grandes, nacionales y extranjeros, porque cada banco tiene una razón con un segmento que atender y aportar beneficio a la sociedad. punto de la asociación ya se hablan de iguales, porque entienden instituciones tiene una misión y la competencia es pareja, lo que el que se beneficie es el usuario.

transformación digital que está viviendo la industria, el país indicó que tendrá que seguir creciendo, porque genera elementos de inclusión financiera, ya que desde un teléfono se puede tener un banco, detallando que el año pasado se hicieron más de 3,770 millones de transacciones digitales, que es equivalente a que la mitad de la población del mundo realizara por lo menos una transacción digital en México.

Manifestó que el mundo de las financieras digitales, fintech, ha aparecido y algunas han retado los modelos tradicionales de la banca, por lo que esta tiene que responder en base a sus modelos de negocio y de las capacidades de liderazgo de cada una de ellas.

“La pandemia sumada a otros factores nos llevó a un mundo que en lugar de que sea global, es regional, cuánto durará no lo sabemos, pero hay que capturar ese valor para hacer de la región de América del Norte, la más potente del mundo, lo que genera el Momento de México, el cual tiene que ir acompañado de acciones de inversión, infraestructura, certidumbre jurídica y un entorno amigable a la inversión”, consideró Daniel Becker Feldman.

ESPECIAL BANCA Tu Guía EN CONCRETO 17 @enconcreto Abril - Mayo

Venta de Banamex no lo distrae de sus objetivos principales

Citibanamex está focalizado en seguir mejorando sus servicios financieros en beneficio de sus clientes, para lo cual mantiene un programa de inversión en la infraestructura con que cuenta y en sus procesos de digitalización, además de apoyar el desarrollo sustentable del país, señaló Manuel Romo Villafuerte, director general de Citibanamex.

“El anuncio de la venta de los negocios de banca de consumo y banca empresarial no nos distrae de nuestros objetivos principales: apoyar más y mejor a nuestros clientes, así como continuar con nuestros planes de negocios e inversión, mantener intacta la operación de nuestros productos y servicios, e incrementar la calidad en la atención. Los grandes retos de la banca en México, y de Citibanamex como uno de sus principales jugadores, son seguir aumentando el crédito, la bancarización y la digitalización”, manifestó Romo.

En entrevista, detalló que invirtieron más de 10 mil millones de pesos en tecnología, el fortalecimiento de sus plataformas, seguridad, la modernización de su red de sucursales y la instalación de cajeros automáticos de última generación.

Reflexionó que está claro que el futuro crecimiento y evolución de la banca está asociado a un uso cada vez más generalizado, intenso y sofisticado de los canales digitales que permitan no sólo ampliar el acceso a los productos y servicios financieros, sino

facilitar su uso y hacer que estos se adapten mejor a las cambiantes necesidades, preferencias y estilos de vida de las personas. Por ello desde hace ya algunos años Citibanamex ha ido adaptando todo su modelo de atención convirtiéndolo en omnicanal, apoyándose en el uso de nuevas tecnologías y canales digitales; el cual permite atender a los clientes en el momento que elijan, por el canal de su preferencia, y buscando en todo momento ofrecer la mejor experiencia.

De esta forma, el papel que juegan sus sucursales sigue siendo muy importante, pero se transforma, ya que funcionan cada vez más como centros de asesoría y venta, y menos como centros para realizar transacciones, porque sus clientes las pueden realizar a través de la aplicación móvil, la página de Internet o los cajeros automáticos de última generación.

“En Citibanamex, somos el único banco en México que ha analizado carteras de inversión y de crédito, ante los riesgos del cambio climático, además consideramos que la banca puede apoyar y promover el desarrollo sostenible principalmente a través de la adopción de criterios ambientales, sociales y de gobierno corporativo que contribuyan a que los créditos que otorga y las inversiones que canaliza y promueve, se destinen a empresas y actividades que no contaminen o destruyan el medio ambiente y que incluso promuevan la diversidad, la equidad y la inclusión”, sentenció Romo Villafuerte.

ESPECIAL BANCA Tu Guía EN CONCRETO Abril - Mayo @enconcreto 18

Debe existir balance entre banca tradicional y digital: Invex

as empresas financieras digitales, fintech, tienen tecnología, innovación, frescura y agilidad, pero no todas tienen la experiencia en ser reguladas, en ser supervisados o en la seguridad necesaria para cuidar los depósitos en volúmenes altos; por su parte la banca tradicional tiene negocios e infraestructura costosa, le cuesta trabajo volverse eficiente con productos sencillos y al alcance de todo el mundo, ante ello debe existir el correcto balance entre ambas situaciones, expresó

“Decidimos crear el primer neobanco 100 por ciento digital en México, Now Bank o Now, que une lo mejor de los bancos tradicionales y lo mejor de las fintech, porque desde hace tres años consideramos que teníamos todo listo para entrar al mundo de la banca digital, además detectamos que en el mercado de consumo había otras oportunidades, por lo que fuimos a preguntarle al cliente qué necesitaba y cómo veía la banca en México, de allí nace el proyecto, mismo que ya es una realidad”, expresó el ejecutivo.

En entrevista para Grupo en Concreto, detallo que si bien Now es una marca comercial diferente, está soportada al 100 por ciento por la licencia bancaria de INVEX, cuyo fondeo no es tema de preocupación, porque es una institución sólida, con 31 años de prestar servicios en sus cuatro áreas de negocio: banca privada, donde son pioneros en este sector de asesoría especializada, la banca empresarial en la cual han desarrollan trajes a la medida, el negocio fiduciario donde son líderes y el de consumo, en el cual es el sexto emisor de tarjetas de crédito en México, además de contar con una arrendadora.

El directivo también recordó que fueron los primeros en ofrecer la primera tarjeta 100 por ciento digital del mercado, para lo cual se involucraron en todo un proceso de transformación dentro del banco, con el propósito de salir con una oferta diferente: el tecnológico, el de procesos y el de cultura del personal.

“Con relación al apoyo a la sustentabilidad, ya estamos de lleno en el proyecto de aspectos medioambientales, sociales y de gobierno (ESG), el cual se complejo, hay que saber enfrentarlo de una manera pausada con orden y con visión, además de asignar personal dedicado al tema, paso a paso, para atender cada una de las aristas que implica, porque sabemos que los clientes, cada vez más van a preferir acercarse a financieras que realmente atiendan este tema, de manera seria y profesional, principalmente las empresas, pero también las personas físicas,” expresó Marc Mercier.

ESPECIAL BANCA Tu Guía EN CONCRETO 19 @enconcreto Abril - Mayo

Azteca aprovecha lo mejor del mundo digital y tradicional

Mediante el uso de la aplicación digital de servicios financieros, se ha cambiado la vida y la calidad de vida a muchos mexicanas y mexicanos, porque se percataron que no tienen que ir a la sucursal para realizar sus operaciones, ahora las hacen desde su casa o donde se encuentren; sin embargo, no se debe perder de vista que el contacto humano también es necesario, señaló Alejandro Valenzuela del Río, director general de Banco Azteca y Azteca Servicios Financieros.

“Nosotros ya tenemos lo mejor de los dos mundos, porque contamos con un neobanco que es apoyado por la infraestructura de sucursales, de esta forma, las personas pueden trabajar de manera totalmente digital con su aplicación o si lo requieren pueden acercarse a una sucursal, ellas eligen”, explicó el directivo. En entrevista realizada a Grupo en Concreto, detalló que de sus 30 millones de cuentahabientes, 20 millones ya son usuarios digitales, lo cual lo coloca como uno de los dos grupos financieros con la mayor cantidad de clientes que las usan, además de contar con la red de mayor alcance del sistema bancario, al tener más de 1,900 sucursales en toda la República.

Relató que cuando desarrollaron su aplicación digital (app), implementaron una capacitación directa a sus clientes, para lo cual tenían en cada una de sus sucursales, cuatro o cinco jóvenes conocedores digitales, para que cuando sus clientes hicieran fila, se acercaran a ellos, les propusieran el uso de la app para ejecutar

la operación que iban a realizar y les mostraran como hacerlo, para dejarlos convencidos de su uso, lo que generó un efecto dominó entre sus familiares, amigos y conocidos.

Consideró que entre la banca y las empresas de servicios digitales (fintech) hay un cierto paralelismo porque la primera es generalista que resuelve muchas necesidades, pero hay temas que no puede solucionar, por la propia burocracia que tiene o por la falta de conocimiento, es allí donde la segunda los resuelve de una manera ágil y fresca, por lo que ambas se complementan.

El ejecutivo señaló que el entorno ha cambiado para las fintech y que si bien tienen un gran potencial, enfrentan dos grande retos a superar la obtención de recursos (fondeo) y las economías de escala para hacerlas rentables, además de cumplir con la regulación del sistema financiero.

“La verdad, si me hubieran dicho hace cinco años que íbamos a tener 20 millones de usuarios digitales, no lo hubiera creído, hoy en día es una realidad, entonces por eso lo considero exitoso; sin embargo, hay que hacer mucho más en el tiempo, seguramente tenemos que progresar en otros temas, porque hay nuevas tecnologías que están llegando”, consideró Valenzuela del Río

ESPECIAL BANCA Tu Guía EN CONCRETO Abril - Mayo @enconcreto 20

Banca digital es modelo natural para BX+

Para Grupo Financiero BX+, la atención digital es su modelo natural de negocio con el que operan, desde que nacieron en 2003 y empezaron a trabajar en 2004, por lo que a la competencia de los nuevos jugadores digitales, le dan la bienvenida, considerándola como un complemento a su actividad, porque lo que quieren es aportar valor al crecimiento de México, señaló Tomás Ehrenberg Aldford, director general del mismo.

“Desde nuestro inicio hemos tenido una relación integral con los clientes, enfocada a poder atenderlos donde ellos quieran y seleccionen, no tenemos una red de sucursales amplia, pero lo que sí tenemos, es presencia de ejecutivos de cuenta, banqueros, prácticamente en todo el país”, declaró el ejecutivo a Grupo en Concreto

Explicó que su grupo ha crecido y diversificado, por lo que actualmente está integrado por un banco una casa de bolsa una compañía de seguros, una arrendadora y un negocio fiduciario, buscando en todos ellos una relación de negocio de largo plazo e integral, con sus clientes.

Señaló que, para desarrollarse cuentan con un plan estratégico que renuevan cada cinco años, el último va del 2020 al 2025, en el cual establecen una estrategia de segmentación de sus clientes, partiendo de la selección fundamental de lo que son negocios personas físicas y morales, fundamentalmente medianas y pequeñas empresas.

Lo anterior lo complementan con inversiones permanentes para fortalecer la infraestructura tecnológica de sus procesos internos y servicios digitales, a fin de hacerlos más eficientes, siendo las mismas del orden de 100 millones de pesos, que para un banco de su tamaño es bastante relevante.

De esta forma, buscan crecer siempre más que el mercado y todos los años ganar participación, pero a la vez complementar ese crecimiento con un crecimiento inorgánico mediante la adquisición de carteras o de empresas, para quedar todo bajo la marca de BX+.

Agregó que su visión, es que un cliente de su grupo financiero nunca tenga que presentarse en una sucursal, para lo cual le dan servicios en donde el cliente desee, porque son un banco joven con un alto grado de digitalización, que busca tener una diferenciación competitiva, ser mucho más cercano, receptivo y trabajar intensamente.

“Sin duda alguna la digitalización llegó para para quedarse y para crecer y creo que, en el tiempo, la interacción será cada vez más digital o mayoritariamente digital. Yo veo a las Fintech como un complemento y de hecho trabajamos con algunas para llegar a perfeccionar la oferta integral hacia nuestros clientes, lo hemos hecho en el pasado y lo seguimos haciendo”, señaló Ehrenberg Aldford.

ESPECIAL BANCA Tu Guía EN CONCRETO 21 @enconcreto Abril - Mayo

Crecer crédito, acercarlo y bajar costos prioridades: Julio Carranza, nuevo presidente ABM

Después de pasar por un proceso de elección entre los banqueros, Julio Carranza Bolívar, recibió el mazo de mando de Daniel Becker Feldman, en la 86 Convención Bancaria, realizada en Mérida Yucatán, tomando con ello posesión como presidente de la Asociación de Bancos de México (ABM), por un tiempo de 2 años.

serán la base y en los cuales trabajaremos en este periodo que me va la ABM, primero es seguir con el crecimiento del crédito, segundo y tercero reducir los costos de transacción”, sentenció el dirigente.

en Concreto, exteriorizó que el principal interés de la banca es para ello se tienen más de 1.4 billones de pesos, cifra que está a todas las empresas y personas que lo soliciten; puntualizando a incrementarse desde el año pasado, donde se tuvo un 12 por que, para este este año también se va a observar un crecimiento nearshoring, mismo que generará participación de proveedores, la nuevos empleos, contexto que requerirá atender nuevas necesidades

que el nearshoring, abre una gran oportunidad para México, situación que presente, porque el año pasado tuvimos inversiones muy importantes en trece Estados de la República con proyectos específicos relacionados con el mismo, aunque están concentrados en el norte del país porque el 50 por ciento se hicieron en Nuevo León, el 11 por ciento en Coahuila y que la gran sorpresa fue el tercer lugar, el cual ocupó Yucatán.

Pormenorizó que Yucatán es el punto más cercano con todo el este de los Estados Unidos, lo que abre la posibilidad de poder surtir desde allí todo a esa área estadounidense y que sin duda, también le va a dar mucha fuerza a todo el sureste de la República.

Con relación al tema de sustentabilidad, explicó que el mismo ya tiene un papel muy relevante en los planes de las grandes empresas y de los bancos, por lo que todas las nuevas reglas de condiciones Ambientales, Sociales y de Gobernanza (ASG) que se establecen a nivel mundial, se van a estar incorporando de manera paulatina, en las reglas de los países que brindan servicios financieros.

En este sentido, señaló que, en México, si bien los bancos más grandes tienen un camino andado mayor que el resto de los bancos, es una es una situación lógica porque en las casas matrices de los grandes bancos, existen áreas con cientos de personas dedicadas al tema ASG, porque hoy en día no es solamente hacer negocio, es también cuidar nuestro planeta, cuidar a nuestro país, puesto que es el futuro que les vamos a dejar a nuestros hijos.

“Vemos que han surgido muchísimas empresas fintech, Sofomes y demás que participan en el crecimiento de este mercado de crédito y de servicios financieros, lo único que nosotros decimos y reiteramos es que nos encanta competir bajo condiciones de piso parejo, cuando estemos hablando de productos y servicios similares, también queremos y pedimos que la regulación también sea similar”, recapacitó Carranza Bolívar.

ESPECIAL BANCA Tu Guía EN CONCRETO Abril - Mayo @enconcreto 22

Avanza la banca en inclusión; aún mucho por hacer

Por Mariel Zúñiga

Aunque ya “pintan” las mujeres en el sistema financiero mexicano; aún hace falta mucha presencia en puestos de alta dirección de los bancos.

Por supuesto la presencia es abundante a nivel de Cajeras y Ejecutivas de Cuenta, pero no en las que reportan ya a las matrices desde México y en los niveles de toma de decisión.

Lo cierto es que sí ya hay algunas en puestos de regulación, de revisión legal y jurídica y por supuesto en estrategia comercial. Entrevistamos a varios directores de la banca al respecto y por ejemplo Julio Carranza, director de Bancoppel afirmó que los avances han sido significativos “porque tenemos en la banca en los puestos directivos cada vez más participación de las de las mujeres hay una diversificación de género esto se está dando a una velocidad mucho más importante de lo que en años anteriores”, dijo y agregó:

“Creo que en estos dos años que llevamos de haber formado en la Asociación de Bancos de México esta Comisión de Igualdad de género de responsabilidad y gobernanza hemos sentado las bases de manera muy clara para que en los en los siguientes años tengamos una mayor participación por parte de las mujeres en puestos directivos”, aseguró.

LAS MUJERES NO QUIERES PRODUCTOS “ROSAS”

Al respecto Daniel Becker, director de Mifel y presidente saliente de la ABM que seguirá como parte del Consejo precisó que en términos de productos las mujeres no quieren productos color rosa, “quieren ser tratadas de igual a igual. Equidad de género, y como fiel creyente de que son mejores empresarios y mejor pagadoras, está comprobado”.

Agregó que hay un estudio del Banco Mundial que establece que si en el mundo el 50% de los puestos directivos estuvieran ocupados por mujeres el PIB crecería 2 dígitos más. “Esto es lo que le conviene al mundo”.

Insto a avanzar en países como México, “donde la actividad natural de las mujeres es el hogar. ¿eso lo transformas rápido?

¡ no! Hay que seguir trabajando en eso arduamente.

“¿Qué queremos los bancos? Ingenieros y analistas de bancos, pero el cambio comienza en la educación. Se requiere paridad. Se necesitan igualdad de oportunidades para las mujeres, y que los salarios sean iguales. Eso es lo que hay que construir en el tiempo. Hoy hay un diagnóstico. El 51% de la población de la banca es mujer y el 37% está en mandos directivos y sólo8 % en Consejos de Administración. Ojalá en unos años veamos el 50% de mujeres en puestos directivos y allí vamos a tener una mejor banca en México”, aseveró.

LAMENTABLE SEGUIR HABLANDO DE EQUIDAD; DEBERÍA DARSE POR DESCONTADO

Por separado, Alejandro Valenzuela, director de Banco Azteca aseveró que es lamentable estar hablando de los derechos a la equidad, un tema mundial

“Hay mujeres que están hasta arriba de la pirámide, pero las que he conocido no tuvieron hijos. La pregunta es fisionómicamente, estructural y socialmente en el momento en que se opta por tener hijos que implicaciones tiene?. En Francia conocí a una pareja en donde ella trabajaba y él se quedaba a la casa y atendía a los hijos. Ella era la proveedora. Con todo el pragmatismo. La decisión la vi en varios países como Francia y Canadá, pero en nuestra cultura machista esto torpemente se vería muy mal.

“Ellas por las circunstancias tienen que sacrificar sus carreras para llevar bien su vida familiar; esto es un arreglo que debe ser consciente. Lo que ha fregado a muchas mujeres talentosas es salvaguardar a sus familias, pero ese tren profesional no las espera siempre. Por temas de género no le veo ninguna diferente, pero si veo en nuestra forma de convivir en pareja hay que tomar decisiones”.

Aseveró que hay que observar el problema y trascender el discurso político e ir presentando soluciones.

”Lamento que tengamos discusiones de género. Debemos enfocarnos al talento y allí no hay diferencia. He conocido mujeres muy talentosas” .

ECONOMÍA Tu Guía EN CONCRETO 23 @enconcreto Abril - Mayo

Gran pronóstico: crecen mujeres en la banca

Por Mariel Zúñiga

Por Mariel Zúñiga

En la banca avanza en incorporar la participación de más mujeres. Actualmente representan el 50 por ciento del personal que labora en las entidades financieras, pero solo ocupan el 26 por ciento de los puestos de alta decisión

Así precisa el Diagnóstico de la incorporación de la perspectiva de género en el quehacer de las entidades financieras en México publicado por El Comité Interinstitucional para la Igualdad de Género en las Entidades Financieras a Mayo del 2022

Entonces según Women Matter del 2022 en México tomaría 100 años llegar a la paridad de género.

“Parecería ser que sí hubo alguna mejoría ésta fue marginal. En realidad las posiciones que se perdieron durante la pandemia afectaron más a las mujeres que a los hombres y la recuperación de éstas posiciones ha sido más lenta”, precisó Cristina Porras, Head de productos digitales en Bradescard.

¿QUIÉN O QUIÉNES DEBE IMPULSAR SU PARTICIPACIÓN?

Cristina Porras precisó que el primer gran paso sea generar la data para poder medir el progreso.

“Otro paso importante fue dar valor al trabajo no remunerado de las mujeres que según el INEGI- SCNM Cuenta Satélite del trabajo

no remunerado de los hogares, en México representa el 17% del PIB” Añadió otras acciones dentro de las instituciones financieras:

●Tener políticas de Horarios Flexibles y Home Office para todos los empleados no solo mujeres

●Establecer estrategias de reclutamiento con objetivos de equidad de género

●Establecer objetivos de equidad en los KPI de todos los empleados con impacto en su evaluación de desempeño

●Formar un Comité de Diversidad

●Promover la formación de Redes de Mujeres

●Tener un plan Comunicación Externa/ Interna para dar a conocer los resultados y objetivos de los programas periódicamente

●Tener un programa de Certificación de Igualdad Laboral para todos los empleados hombres y mujeres

●Ofrecer Guarderías y Estancias Infantiles de buena calidad y a bajo costo

●Ofrecer Licencias de Maternidad y Paternidad Extendidas

●Impulsar políticas de equilibrio vida/trabajo para hombres y mujeres

●Ejecutar Autodiagnósticos

¿A QUIÉN CORRESPONDE IMPULSAR AL GÉNERO?

El trabajo nos corresponde a todos: a las instituciones y en concreto al gobierno le corresponden las siguientes acciones, precisa Porras:

●Generar políticas e incentivos fiscales que promuevan la igualdad de género.

●Disponibilizar los servicios esenciales y activos digitales.

●Hacer valer el estado de derecho ante violencia contra la mujer

●Democratizar los servicios de protección social y cuidados universales

●Fomentar la corresponsabilidad en los hogares

●Medir y disponibilizar la información con perspectiva de género

●Promover la educación flexible para mujeres

y desde la sociedad civil generando organizaciones como MULIV que da visibilidad a los problemas y promueve la acción entre los actores.

COLABORACIÓN 24 Tu Guía EN CONCRETO Abril - Mayo @enconcreto

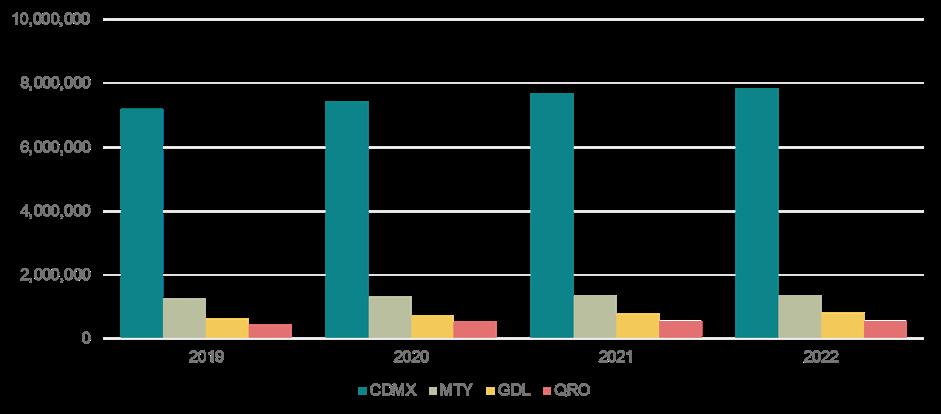

Perspectivas Inmobiliarias: Oficinas 2023 ¿El año de la recuperación?

Por Juan Flores, Director of Research Newmark México

CRECIMIENTO HISTÓRICO DEL MERCADO DE OFICINAS EN PRINCICIPALES CIUDADES DE MÉXICO 2019-2022 (METROS CUADRADOS)

Cortesía

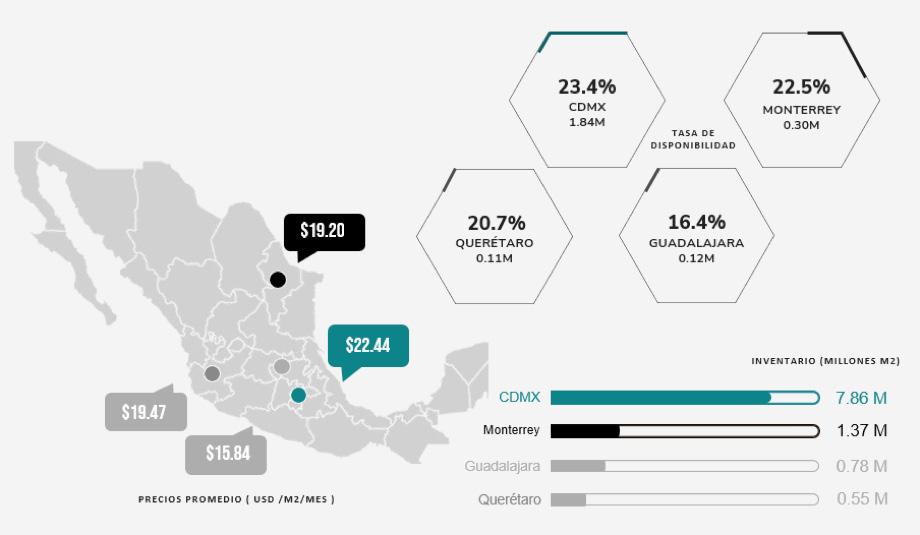

INDICADORES DEL MERCADO DE OFICINAS EN PRINCIPALES CIUDADES DE MÉXICO AL 2022-4Q

Las señales de recuperación en el mercado de oficinas de la ciudad de México ya son consistentes, la disponibilidad ya no crece, se está ocupando espacio y poco a poco, regresa la actividad a los centros de trabajo. El principal indicador del mercado, la tasa de disponibilidad, registra su tercer periodo de disminución consecutiva, con lo que podemos afirmar que estamos por fin saliendo de uno de los periodos más complicados de la historia reciente del mercado de oficinas en la Ciudad de México. Nunca habíamos sido testigos de niveles similares de disponibilidad como los que se registraron durante la etapa de pandemia, llegando en algunos momentos hasta 27%, estos niveles representaron todo un récord, sólo comparados con los que se vivieron en 2008 en la crisis hipotecaria o el periodo de sobreoferta del año 2003. Cabe destacar que lo que se considera un nivel normal o punto de equilibrio en el mercado, se ubica en niveles entre 10 y 12%.

Como en crisis anteriores, independientemente de los efectos económicos, la desocupación de oficinas siempre nos muestra una cara positiva, nos enseña que se abren oportunidades en todo momento, porque en un mercado donde existe mucha oferta, generalmente los precios bajan y se vuelven muy atractivos, y como consecuencia las empresas toman espacio en inmejorables condiciones en los corredores tradicionales de la ciudad como Polanco, Reforma, Santa Fe y Lomas Palmas, donde normalmente esa oferta es escasa. Por otra parte las ventas de oficinas, que no abundan en épocas con alta demanda, en épocas como esta, crecen y multiplican las oportunidades para los inversionistas.

La absorción presentó su primer registro positivo en julio del 2022, después de 2 años de absorciones negativas. Por primera vez el numero de transacciones de renta superó el numero de desocupaciones, algunos mercados como Insurgentes o Polanco siempre mantuvieron buenos niveles de transacciones, pero ahora se aprecia que en todo el mercado ya se están presentando rentas y ventas, no a los niveles prepandemia, pero son buenas noticias

que ya se registre cierta actividad.

Durante el periodo de pandemia y ante al incremento de la disponibilidad, los nuevos proyectos se detuvieron y la construcción disminuyó, esperando mejores tiempos. A finales del año 2019 existían alrededor de 1.3 millones de metros cuadrados en construcción y en la actualidad tan solo existen 930 mil metros. Muchos de los que actualmente están en proceso ya habían empezado obra antes de la pandemia, pero al no existir obras nuevas, el inventario disponible poco a poco comenzará a bajar, tal y como ha ocurrido en periodos de crisis en el sector de oficinas. Es probable que con incremento del espacio ocupado, nuevos proyectos inicien obra en el corto plazo.

PERSPECTIVAS 2023

El mercado de oficinas mantendrá su inercia y recuperación debido entre otras cosas: A la disminución de nueva construcción, la reconversión de oficinas a otros usos como vivienda u hospitales, las inversiones y mejoras en edificios existentes y mejores condiciones en el arrendamiento, pero aun no es tiempo de celebrar, la recuperación será lenta, ya que en el corto plazo los principales analistas económicos comentan de una inminente recesión económica mundial y por otra parte, siempre la cercanía de elecciones, que ahora se empata en el año 2024 entre Mexico y Estados Unidos, provoca nerviosismo en las decisiones empresariales.