明日大嶼對香港的 公共財政危機

關焯照教授

冠域商業及經濟研究中心主任

雷照盛博士

冠域商業及經濟中心研究員

2023年3月出版

2

⽬錄 ∙ 1. 導論 3 ∙ 2. 人口老化與經濟增長的關係 9 ∙ 3. 勞動人口萎縮與結構性財赤 21 ∙ 4. 總結 48 ∙ 5. 附錄 49 3

第一章 導論

香港人口急速老化已是不爭事實。根據政府統計處最近公佈的

2022年度年底人口統計結果,65歲或以上人口佔本地總人口比率

升至21.3%,明顯較10年前該比率只是13.7%高得多 (圖1.1)。至

於20歲以下的人口比率則由2012年的17.6%下降至2022年的14.2% (圖1.2)。另外,按2021年人口普查結果,本地人口年齡中位數已

升至46.3歲,高於10年前同樣調查的41.7歲 (圖1.3)。從人口年

齡結構來看,這種「老多嫩少」的現象將會越來越嚴重,最終只

會為香港經濟和社會發展帶來⼤量問題。

最近政府統計處公佈《香港人口推算2020-2069》,結果指出香港

人口將在2041年見頂 (圖1.4),而勞動人口則在2019-2022年期間

達至高峯 (圖1.5)。但香港在2020-2022年爆發移民潮,令人口和

勞工供應出現萎縮。究竟這情況會否持續?時間會給予答案。然 而,一旦人口和勞工供應下降趨勢未能在短時間內逆轉,未來香 港經濟肯定會面對龐大逆風,對公共財政來說,也必定會造成一 場災難。

4

財政司司長陳茂波於3月22日發表的《財政預算案 2023-24》,聲

稱2023年香港經濟會強勁復蘇,本地生產總值實質增長將達至介 乎3.5至5.5%,財爺更形容在這段時間內將實現「追趕式增長」,

預計經濟於2024至2027年達至每年平均增3.7%

,高於疫情前10年

的平均增長2.8%。誠然,特區政府對未來5年經濟增長抱有極大信

心,但如果考慮到人口和勞動供應從結構上出現下降的問題,從 這方面看來,香港經濟出現「追趕式增長」的機會似乎不太高, 特別是美國通脹高踞不下,假如市場沒有所謂「黑天鵝」事件,

聯儲局似乎會繼續維持加息步伐一段時間來控制需求,意圖壓下 通脹,但代價必然是令美國經濟陷入衰退。美國作為全球第一經 濟體,一旦衰退,香港這個開放型經濟體亦會受到影響。 由於香港人口不斷老化和出現較預期快的勞動人口萎縮,香港長 期經濟增長無可避免亦會受壓,這會為公共財政帶來衝擊,特別 是在未來幾年基建開支龐大,特區政府面對的財政壓力絕對不 少。假若特區政府未能保持香港公共財政的穩健性,聯繫匯率有 很大機會受到影響,最後,香港經濟更可能成為犧牲品。

5

圖1.1 圖1.2 6

圖1.3 圖1.4 7

本研究報告會深入探討由特區政府提出的所謂「香港經濟在未來 幾年會出現追趕式增長」的可能性,特別是本地勞動人口在過去3 年明顯減少,香港政府能否仍能創造出所謂的追趕式增長肯定是

一個值得探討的課題。此外,在人口老化和勞工供應明顯減少、 香港長遠經濟增長將持續受壓的巨大挑戰下,我們更應認真看待 這對公共財政的健康會造成何等規模的負面影響。其中,本研究

報告會特別審視成本至少5,800億元的「明日大嶼」會否加快香港 出現結構性財赤,尤其是特區政府早已揚言會以發債來支持基建 項目。究竟發債能否令特區政府跨過這個難關,本研究會給予大 家一個答案。

圖1.5

8

第二章 人口老化與經濟增長的關係

2.1 香港經濟展望

香港是一個小型開放經濟體,其經濟表現很容易受到外圍環境影 響。以過去兩次大型金融危機為例 (即1997-1998年亞洲貨幣危機

和2007-2009年環球金融海嘯),香港均出現嚴重經濟衰退 (圖2.1)。

猶幸,香港經濟基調穩健和特區政府擁有龐大財政儲備,配合內 地政府措施,才得以順利渡過難關。

爆發金融海嘯至今已10多年,環球經濟仍然未能完全穩定下來, 特別是美國聯儲局多次採用量化寬鬆來挽救經濟,其後遺症已令

世界眾多工業國大感吃不消。加上去全球化、內地經濟去槓桿、

中美兩大國交惡、地緣政治風險等負面因素揮之不去,這亦難怪

香港經濟自金融海嘯完結後增長出現放緩。

香港的人口老化問題持續惡化,同時出生率處於極低水平,人口 增長出現萎縮也只是時間問題。政府統計處於2020年已推算本地

人口將於2041年見頂,時間較上次的推算早了兩年出現。 而更令

人感到意外的是,香港在過去3年突然出現大型移民潮,人口從

2019年底的高峰752萬人下降至2022年底的733萬人 (圖2.2),而勞

動人口則由2018年中的歷史高位401萬人回落至2022年第二季的

9

375萬人 (圖2.3)。當時的推算自然仍未能將這最新會大幅影響人口

趨勢的關鍵事件考慮在內。勞動人口明顯減少,肯定不利香港經 濟復蘇,因為當勞動市場變得緊張,工資自然會被推高,而生產 成本也會隨之而相應上升,工資通脹便會浮現,令香港經濟復蘇 受到衝擊。

短期的經濟逆風或者尚未算是一個難題,但香港的長期經濟表現

才是真正的挑戰。成熟經濟體如香港往往需要充足的人口增長來 推動持續人力投資增長和強大專業化的收益遞增 (Becker, et al., 1999)。另外,在老年人口佔總人口比率持續上升和低生育率的情 況下,特區政府的公共財政可持續性只會隨著時間過去而不斷惡

化,對特區政府來說,這只會成為一場惡夢。

香港經濟的短期走勢和中長期展望是需要小心分析的,大家可以 從圖2.4看見香港經濟增長在過去50多年逐步放緩,反映經濟發展

越趨成熟,增長的放緩愈見明顯。再者,這種長期經濟趨勢很難 扭轉,除非特區政府能夠為香港創造一個新經濟引擎和盡快補充

勞動人口,否則,香港的中長遠經濟走勢仍然會是一個持續放緩 趨勢。

10

2.2 經濟增長分析

「目測」過去幾十年的經濟增長只是初步分析,經濟預測需要更 科學化的方法來作出估計,因此本研究採用兩個統計方法來預測 2024-2027年的經濟增長,包括: (1) K最近鄰 (KNN, K-Nearest Neighbor) 回歸模型 (Judge, et al. 1980; Cromwell, et al. 1984) 和 (2) 自 回歸滯後變量模型 (Autoregressive Distributed Lag Model) (Fix and Hodges, 1951; Cover and Hart, 1967)。根據以上兩個統計方法所得出 來的結果顯示,特區政府在2024至2027年的每年平均經濟增長只 有介乎2.6-2.9% (圖2.5-圖2.6),較特區政府估計的3.7%為低。

香港這個成熟經濟體,其長遠經濟增長模式與大多數先進經濟體 相似。在人口經濟學 (Population Economics) 的文獻上,不少專家均 採用「指數趨勢」(Exponential Trend) 模型來追蹤成熟經濟體的中 長遠經濟表現。在本硏究報告,這趨勢模型會用作估計香港中長 期經濟增長走勢,正如圖2.4 所示,香港的長期經濟增長將慢慢放 緩,這情況與其他成熟經濟體系非常相似 (圖2.7-圖2.16)。

基於以上經濟增長分析所得的結論顯而易見:特區政府可能對未 來幾年的經濟展望過份樂觀,經濟增長未必能如特區政府所料出 現追趕式形態。至於香港的長期經濟趨勢受制於勞動人口萎縮機 率不低,這亦會對公共財政的可持續性和穩定性帶來嚴重隱患。

11

圖2.1 12

圖2.2 圖2.3 13

圖2.4 圖2.5 14

圖2.6 圖2.7 15

圖2.8 圖2.9 16

圖2.10 圖2.11 17

圖2.12 圖2.13 18

圖2.14 圖2.15 19

圖2.16 20

第三章 勞動人口萎縮與結構性財赤

3.1 正在衰弱中的人力資源

香港人口老化的速度確實令人憂慮,但相對而言,本地出生率持

續創新低的問題,政策制定者可能感到更難解決。由於香港出生 率非常低,加上移民潮未止和透過單程證來港的內地人士數目也

持續縮減,香港人口能否從近期低位反彈頓成極大疑問。

根據聯合國經濟和社會事務部人口司公佈的《World Population Prospects 2022》,香港人口在2026年升至頂峯750萬人,之後便徐

徐回落。與政府統計處人口預測比較,聯合國推算香港人口見頂

時間較政府預測的2041年足足早了15年之多 (圖3.1)。誠然,移民

潮對香港人口所帶來的壓力仍然未能準確計算,但未來幾年香港 人口增長肯定會面對下行壓力。在此情況下,香港人口能否迅速 回升真是未知之數,因此,特區政府實在有需要重新思考如何解

決人口下降的問題,以免香港經濟和公共財政受到嚴重衝擊。 人力資源是維持健康經濟發展的一個重要因素。無奈地,本地勞 動人口在2019至2022年已踏上萎縮之路 (圖3.2)。加上,由於近兩

三年間不少香港人移民海外,他們當中大部份卻來自25至44歲的 年齡組別,而這組別相對其他年齡組別擁有更高的學歷,一旦香

港持續損失這年齡組別的人才,整體競爭力將會大幅削弱。 21

雖然特區政府已採取相應的措施,例如高端人才計劃,來補充流 失的專業人才,但遠水始終不能救近火,香港急切需要大量有質 素的勞工來填補空缺。然而,移民潮仍未完結,香港勞工短缺, 尤其是專才供應緊張的情況,是很難短期內獲得解決;所以,這 問題已為香港經濟帶來逆風。

特區政府預計2023-2024年財政年度出現財赤544億元,而政府財政 儲備則跌至相等於12個月的政府開支 (圖3.3),較2017-2018年度時

的28個月少得多。由於香港出現勞動人口短缺,其經濟增長很難 看得太過樂觀, 遑論在未來幾年出現追趕式增長 。假若經濟增長

未如預期般快速,政府收入必然會受到影響,屆時公共財政穩定 性便會面臨挑戰。

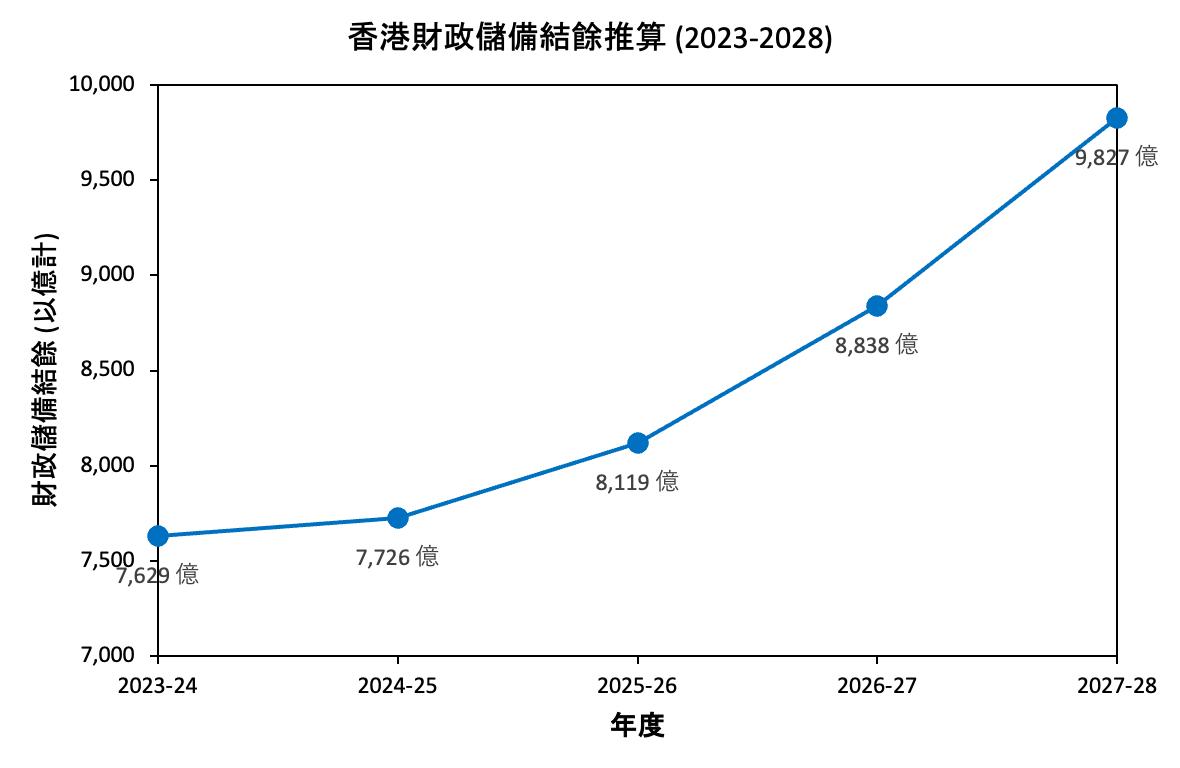

特區政府在3月公佈《財政預算案2023-2024》時,亦同時對中期財

政儲備作出估算 (圖3.4)。在此,我們必須指出這個估算是基於每 年發行額度650億元債券來支持龐大基建,例如成本至少5,800億元 的明日大嶼填海項目的支出。雖然發債可以創造現金流,但債務 是需要在未來連本帶利歸還的。究竟這種融資模式對公共財務會 構成何等程度的影響?作為負責任的特區政府,是需要小心衡量 並予以重視的。

公共財政可持續性對老齡化經濟體,例如香港,是非常重要的一 環。基於這理由,我們會對未來香港的公共財政進行審慎調查, 期望特區政府和市民能夠更加明白審慎理財的重要性,以免重蹈

22

一些工業大國,例如日本和意大利,因為長期出現赤字而導致國 家債務纏身甚至最後出現破產危機的覆轍。

3.2 公共財政收支推算模型

本研究報告採用2014年政府發佈的《長遠財政計劃工作小組報 告》和綠色和平在2020年公佈的《明日大嶼對香港財政的影響分 析》中所使用的收支推算模型,目的是透過比較未來一段時間的 政府支出和收入,從而了解特區政府的公共財政狀況,尤其是在 最近幾年出現財政赤字的時候,特區政府便需要動用財政儲備來 應付開支,如果財政儲備在可預見的將來出現不足的情況下,透 過發行債券是其中一種可以考慮的方法來負擔政府開支。 在長遠財政計劃工作小組發佈的工作報告中,假設了4個支出情境 去推算收支模型的結果,這個研究只考慮最基本的情境,就是維 持現有服務水平情況下推算未來一段時間的政府收入和政府支

出。在這個情境下,政府開支以每年平均5.3%的速度增長 (參考

《長遠財政計劃工作小組報告》第4頁)。

此外,此研究會使用以下兩個設定推算政府收入:

假設政府收入佔名義GDP比例維持在20%-25%區間,根據2012至

2022年的公共財政數據,政府收入佔名義GDP的平均比重是21.6%

23

;最低為18%而最高為24%。所以在推算結構性財赤時,我們採用 20%及25%作為政府收入佔名義GDP的上限水平。 由於名義GDP增長水平會直接影響政府收入,所以這裡會假設通 脹率為1.5%,同時考慮3個不同實質GDP增長情境: (1)根據《長遠財政計劃工作小組報告》的推算:2023-25年, 平均每年實質GDP增長率3%;2025-2042年,平均每年實質GDP增 長率2.5%;

(2)根據政府中長期的經濟預測:2023-24年,實質GDP增長率 4.5%;2024-2027年,平均每年實質GDP增長率3.75%;根據《長遠

財政計劃工作小組報告》的推算:2028-2042年,平均每年實質 GDP增長率2.5%;

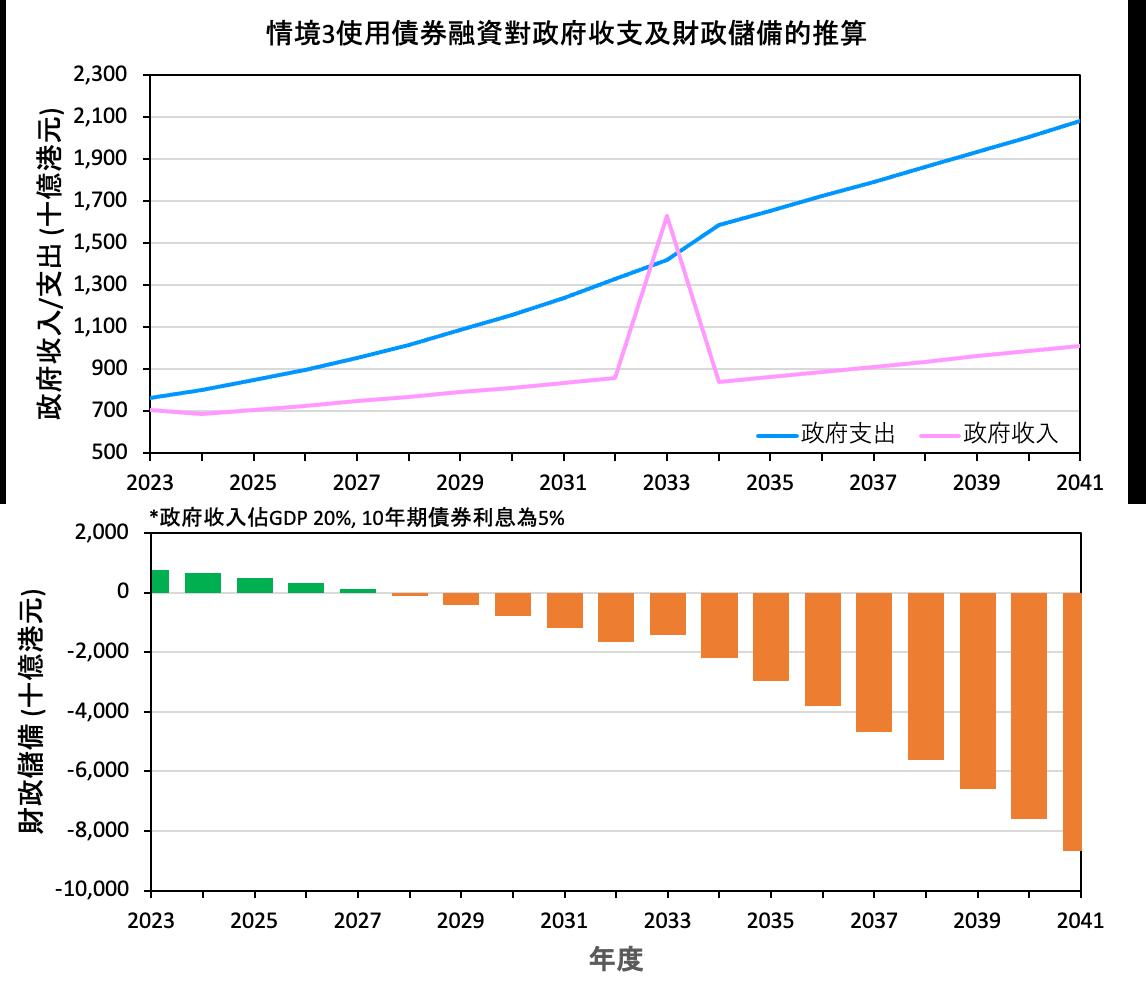

(3)根據政府中長期的經濟預測:2023-24年,實質GDP增長率 4.5%;依據指數趨勢模型:2024-2042年,每年實質GDP增長率為 模型推算的增長率。 在債券融資方面,5年期債券和10年期債券分別用來支持基建支出 ,票面息率訂為3厘。至於明日大嶼的賣地收入假設為7,500億元,

24

並在2033年入帳。

3.3 模擬收支結果

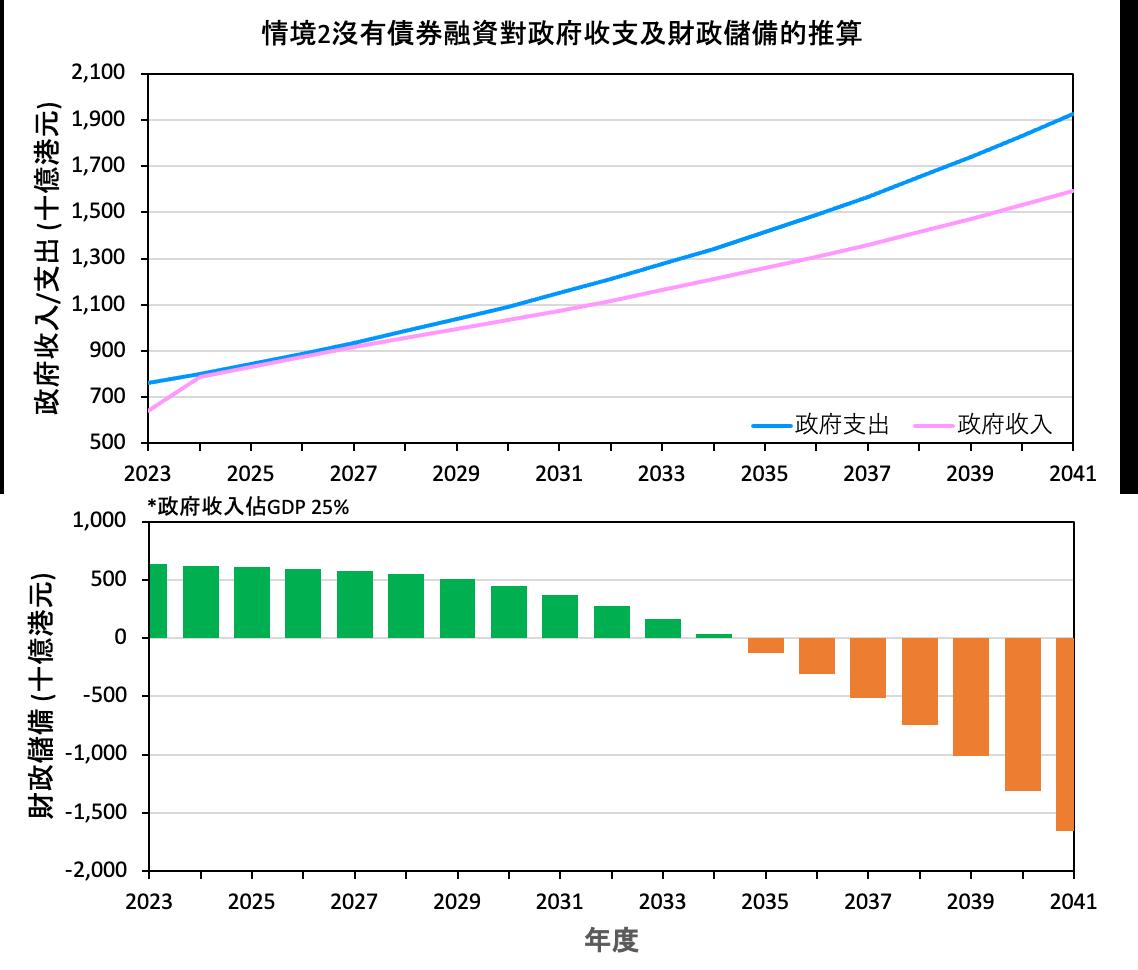

3.3.1 在沒有債券融資下的收支推算

根據以上討論的3個情境,推算結果清楚指出香港在2022-2023年已 進入結構性財赤漩渦 (表一),即使政府收入佔GDP由20%提升至 25%,這個結論仍然可以維持。另外,在支出持續高於收入的情 況下,財政儲備完全耗盡的時間最早發生於2027-28年,最遲則為 2035-36年。至於債務滾存至2041-42年會介乎16,499億元至79,903億

25

元 之間 (圖3.5-圖3.10)。

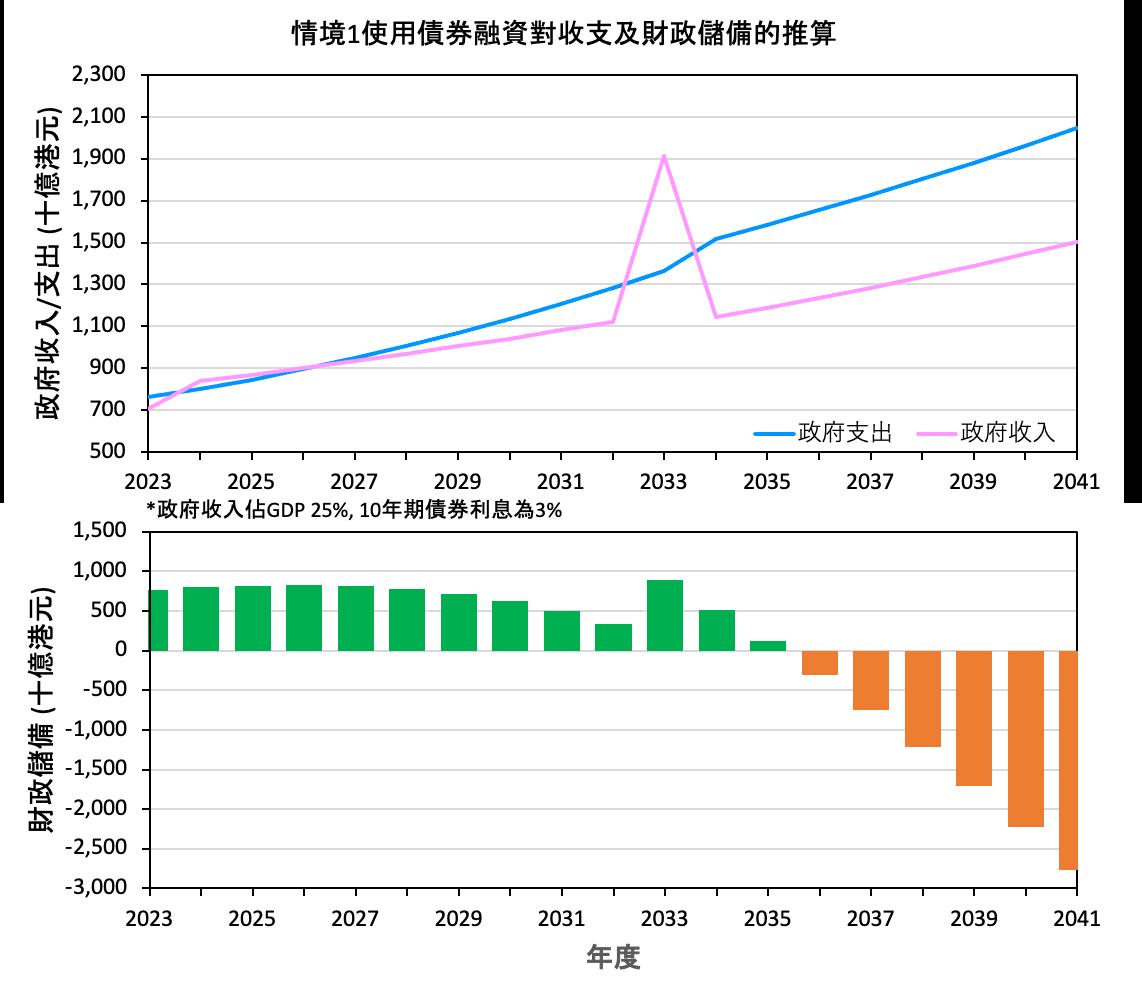

3.3.2 在有債券融資下的收支推算

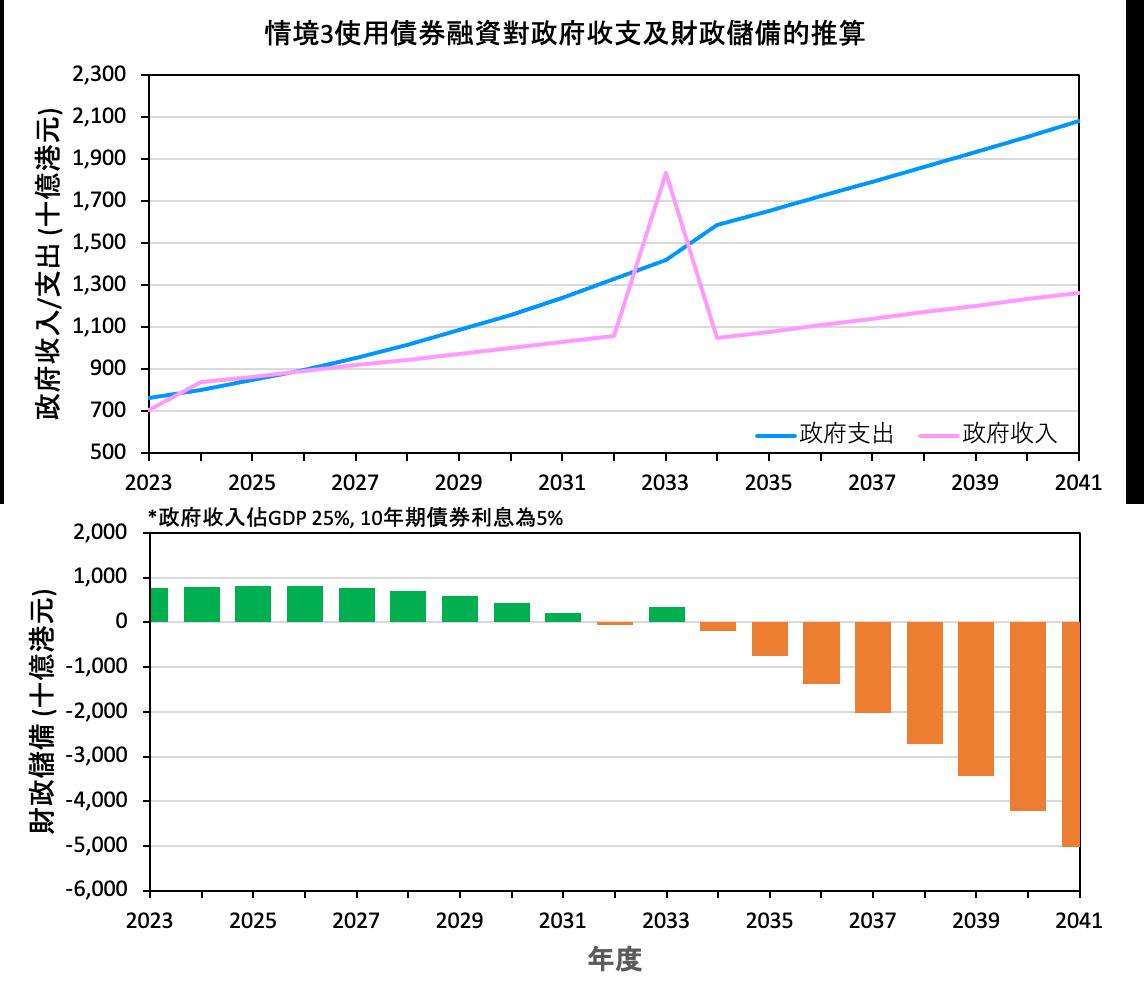

至於財政司司長提出以債劵融資的方法來支持基建發展,例如明

日大嶼填海項目,結果指出當政府利用10年期債券來融資和政府 收入佔GDP為20%時, 結構性財赤出現的時間與沒有債券融資的方

案一樣,都是2022-2023年 (表二)。唯一的分別是在2033-2034年, 政府預計的7,500億元賣地收入在這年入帳,帳面上特區政府的公 共財政因而轉虧為盈;不過,翌年又開始再次由盈轉虧。至於耗 盡儲備的時間發生於2028-2029年和2029-2030年兩個財政年度,之

後財政儲備由正轉負,而這個債務雪球隨著時間遞增不斷愈滾愈 大。以指數趨勢模型為例,政府於2041-42年的債務會急升至接近 8萬億元 (圖3.11-圖3.16)。

如果政府收入佔GDP上升至25%,整體結論維持,結構性財赤仍然

出現,只是發生時間延遲了4至7年左右。至於財政儲備耗盡的時 間則可以延長1至5年,另外,由於政府收入上升,其債務總額在 這情況下會相對較之前的情境為低,不過在2041-2042財政年度仍 可以上升至43,580億元。

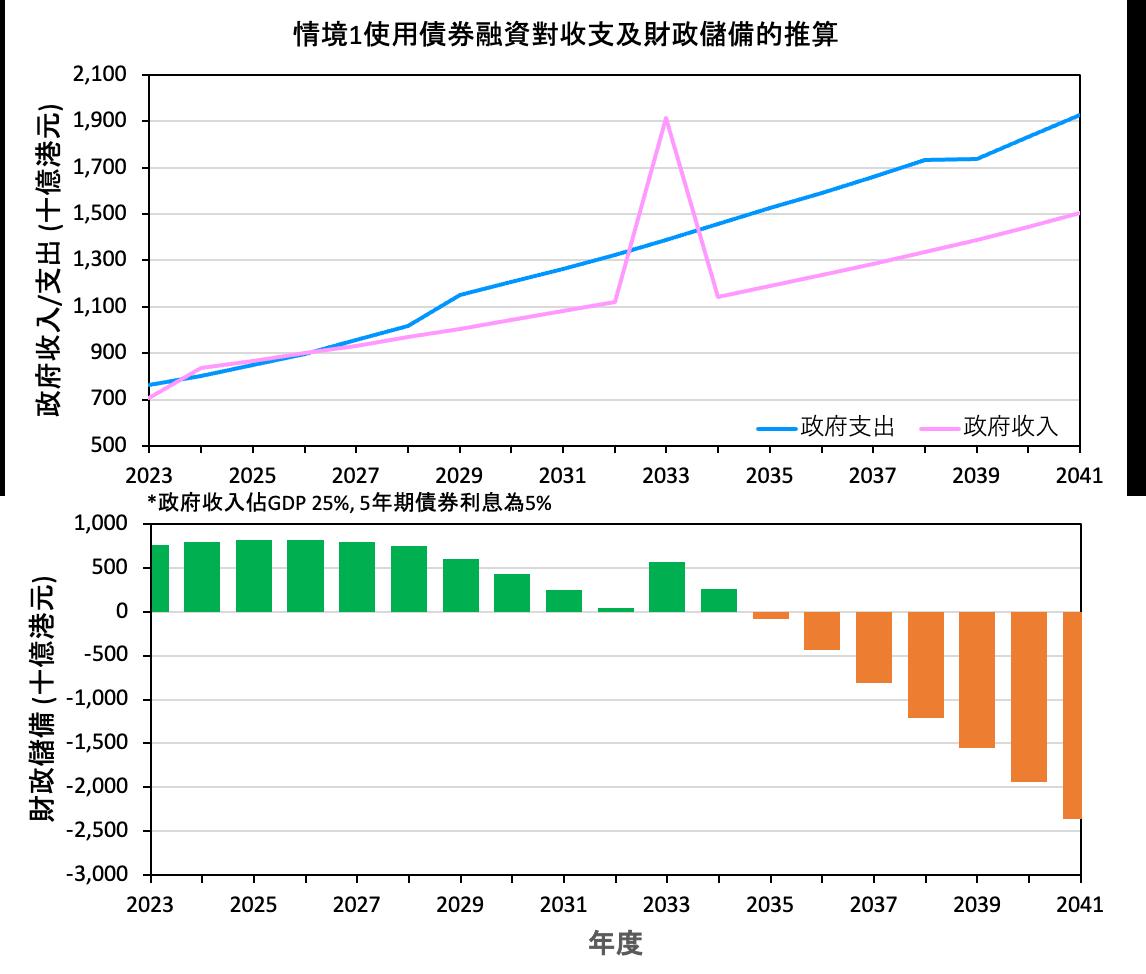

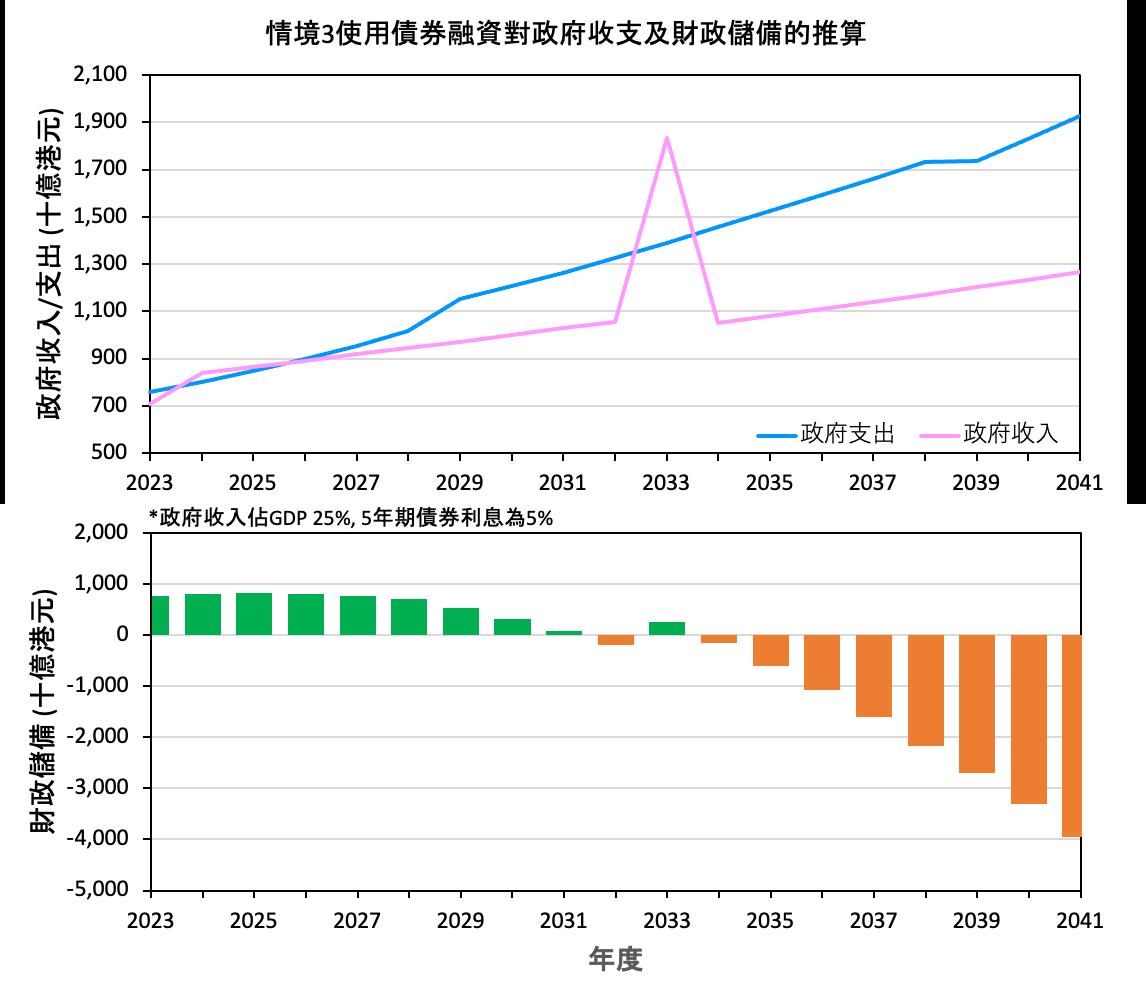

當特區政府以發行較短年期債券作融資之用 (例如發行5年期債券)

,大部份結果與10年期債券類似 (表三);只有在第三個情境下, 即先採用政府的預測來決定2023至2024年的經濟增長,然後才利 用指數趨勢來推算餘下年份,結果會顯示結構性財赤和財政儲備

26

完全消耗殆盡的時間大致一樣。至於產生的債務水平方面,則以

發行5年期債券較10年期債券為低 (圖3.17-圖3.22)。

表一:基於沒有債劵融資對財政儲備的推算

表二:基於使用10年期債劵融資對財政儲備的推算

表三:基於使用5年期債劵融資對財政儲備的推算

結構性財赤出現 年度 負財政儲備出現 年度 2041年出現負財 政儲備數字 (百 萬) 經濟情境 1 政府收入 (20%) 2022-23 2027-28 6,715,291 政府收入 (25%) 2022-23 2032-33 2,756,711 經濟情境2 政府收入 (20%) 2022-23 2027-28 5,829,863 政府收入 (25%) 2022-23 2035-36 1,649,925 經濟情境3 政府收入 (20%) 2022-23 2027-28 −7,990,319 政府收入 (25%) 2022-23 2031-32 4,350,495

結構性財赤出現 年度 負財政儲備出現 年度 2041年出現負財 政儲備數字 (百 萬) 經濟情境 1 政府收入 (20%) 2022-23 2028-29 6,722,841 政府收入 (25%) 2027-28 2036-37 2,764,261 經濟情境2 政府收入 (20%) 2022-23 2029-30 −5,837,413 政府收入 (25%) 2029-30 2038-39 1,657,475 經濟情境3 政府收入 (20%) 2022-23 2028-29 7,997,869 政府收入 (25%) 2026-27 2035-36 −4,358,045

結構性財赤出現 年度 負財政儲備出現 年度 2041年出現負財 政儲備數字 (百 萬) 經濟情境 1 政府收入 (20%) 2022-23 2028-29 −6,129,391 政府收入 (25%) 2027-28 2036-37 2,170,811 經濟情境2 政府收入 (20%) 2022-23 2029-30 5,243,963 政府收入 (25%) 2029-30 2038-39 1,064,025 經濟情境3 政府收入 (20%) 2022-23 2028-29 7,404,419 政府收入 (25%) 2026-27 2032-33 3,764,595 27

圖3.1 圖 3.2 28

圖3.3 圖3.4 29

30

圖3.5 31

圖3.6 32

圖3.7 33

圖3.8 34

圖3.9 35

圖3.10 36

圖3.11 37

圖3.12 38

圖3.13 39

圖3.14 40

圖3.15 41

圖3.16 42

圖3.17 43

圖3.18 44

圖3.19 45

圖3.20 46

圖3.21 47

圖3.22 48

第四章 總結

香港人口老化的速度較預期快,加上過去幾年出現移民潮,香港 人口和勞動力出現持續下降的勢態已越加明顯。誠然,人力資源 減少會窒礙經濟增長,最終拖累到特區政府收入,但另一邊廂社 會持續高齡化亦會令社會福利和醫療方面支出如雪球一般越滾越 大, 如果特區政府未能審慎理財,及早作出應對,任由情況不斷 惡化,公共財政的可持續性最終會被毀於一旦。

從過去幾年的經驗,特區政府的財政儲備可以蒸發得很快,並已 經來到一個較低的警戒水平。由於短期內又有不少基建項目陸續

上馬,未來與基建相關的開支肯定非常巨大,對公共財政的持續 性肯定會帶來沉重壓力。

本研究採用三個不同情境來推算特區政府的公共財政狀況, 結果

顯示當政府收入佔GDP是兩成時,特區政府早已在2022-2023年進 入結構性財赤年代,即使這收入比例調升至兩成半,也無助阻止 入不敷支情況出現。此外, 雖然特區政府已準備利用債券融資來 解決龐大基建支出的問題,但按照推算結果,這方法始終只是臨 渴掘井,並未能成功消退結構性財赤和財政儲備很快消耗殆盡的

壓力,最終結果

仍是香港變成債務纏身。

附錄 1:10年期債劵年息5%的融資情況下的推算結果

49

圖A1.1 50

圖A1.2 51

圖A1.3 52

圖A1.4 53

圖A1.5 54

圖A1.6 55

附錄 2:5年期債劵年息5%的融資情況下的推算結果

圖A1.7

56

圖A1.8 57

圖A1.9 58

圖A1.10 59

圖A1.11 60

圖A1.12 61

附錄 3:K最近鄰 (KNN, K-Nearest Neighbor) 回歸模型

它是數據挖掘回歸模型中的其中一種。所謂K最近鄰,就是K個最 近的鄰居的意思,說的是每個樣本都可以用它最接近的K鄰居來

KNN演算法的核心思想是如果一個樣本在特征空間中找出K個最 相鄰的樣本 (鄰居),該樣本的屬性就與K鄰居的屬性是相近,所以

就直接把K鄰居的屬性的平均值給予該樣本的屬性。例如特征空 間由過去的實質經濟增長率構成,一個目前實質經濟增長率的樣

本屬性可透過在特征空間中找出K個最相鄰的鄰居,即這個樣本 的特征與K相鄰的鄰居的特征是最相近的,那麼這個樣本的估計

屬性是K鄰居的屬性的平均值。

代表。

62

附錄 4:自回歸滯後變量模型 (Autoregressive Distributed Lag Model)

在經濟運行過程中,廣泛存在時間的滯後效應,某些經濟變數不 僅受到同期各種因素的影響,而且也受到過去某些時期的各種因

素甚至自身的過去值的影響。在自回歸滯後變量模型的設定下, 經濟變數是受到至自身的過去值和其他解釋變數的前幾期值影

響。例如實質經濟增長率可受到過去的實質經濟增長率和其他解 釋變數

63

(如恒生指數、最優惠利率) 的前幾期值影響。

參考文獻

Becker,G.S.,E.L.Glaeser,andK.M.Murphy(1999),“Population andEconomicGrowth,” American Economic Review,89(2), 145-149.

Cover,T.M.,andP.E.Hart(1967),“NearestNeighborPattern Classification,” IEEE Transactions and Information Theory, 13(1),22-27.

Cromwell,J.B.,W.C.Labys,M.J.HannanandM.Terraza(1994). Multivariate Tests For Time Series Models.SAGEPublications. Fix,E.,andJ.L.Hodges(1951),“DiscriminatoryAnalysis.

NonparametricDiscrimination:ConsistencyProperties,”Report Number4,ProjectNumber21-49-004,USAFSchoolofAviation Medicine,RandolphField,Texas.

Judge,G.G.,W.E.Griffiths,R.C.HillandT.Lee(1980), The Theory and Practice of Econometrics.NewYork:Wiley.637-660.

UnitedNations(2022), World Population Prospects 2022.

DepartmentofEconomicandSocialAffairs,PopulationDivision, UnitedNations,NewYork.

綠色和平(2020)。《明日大嶼對香港財政的影響分析》。香港

64

:綠色和平。

財經事務及庫務局(2014)。《長遠財政計劃工作小組報告》。

香港:財經事務及庫務局。

政府統計處(2020)。《香港人口推算 2020-2069》。香港:政府

統計處。

政府統計處(2017)。《2017年至2066年香港勞動人口推算》。

香港:政府統計處。

65