Mit Risikokapital Innovationen hervorbringen

Zur Weiterentwicklung der Wachstumsfinanzierung in Deutschland

Kernbotschaften

▪ Deutschland weist Schwächen bei Unternehmensgründungen und ihrer Finanzierung auf Viele der industriellen Innovationen benötigen höhere Finanzierungsvolumina über einen langen Zeitraum. Das Kapital ist weniger effizient. In vielen Fällen treten internationale Investoren in diese Lücke und locken mit ihrem Kapital Technologien, Innovation oder ganze Unternehmen ins Ausland.

▪ Vor diesem Hintergrund hat die Bundesregierung im Jahre 2021 einen Zukunftsfonds Deutschland in Höhe von bis zu zehn Milliarden Euro aufgelegt Dieser große Schritt in die richtige Richtung sollte zukünftig ergänzt werden. Gründungen in Schlüsseltechnologien und in industriellen Transformationsfeldern brauchen eine gezieltere Finanzierung Deutschland sollte einen Wachstums- und Investitionsfonds für diese Schlüsseltechnologien schaffen, der über die bisherigen Instrumente hinausgeht Dabei sollten Co-Finanzierungen über den bisherigen Rahmen hinaus ausgeweitet werden können

▪ Um den späteren Exit von Gründern zu verbessern, müssen künftige Erfolgschancen besser analysiert und bewertet werden. Daher sollte die Aktienanalyse für Schlüsseltechnologien belebt werden.

▪ Wachstumskapital aus Pensionsfonds, Versicherungen, Stiftungen und Family Offices sollte eine wichtigere Rolle in der gesamten Finanzierung von Gründungen spielen. Auch öffentlich-rechtliche institutionelle Anleger und Pensionskassen sollten bis zu zehn Prozent in Risikokapital anlegen können

▪ Die steuerliche Forschungsförderung sollte ausgeweitet werden, um die Finanzierungskosten und das Risiko von F&E-Aktivitäten zu senken. Gerade bei technologieorientierten Gründungen kann damit eine geringere Kapitaleffizienz zielgenau kompensiert werden.

April 2024

Mit Risikokapital Innovationen hervorbringen 2 Inhaltsverzeichnis Deep-Tech-Start-ups und Wachstumsfinanzierung ........................................................................4 Finanzierung von Innovationen und Start-ups in Europa im weltweiten Vergleich 5 Entwicklungen der Rahmenbedingungen inklusive Zukunftsfonds 11 Überblick zu Schlüsseltechnologien 14 Einbettung in die Industriepolitik ....................................................................................................16 Herausforderung der Entwicklung und Finanzierung von Schlüsseltechnologien (J-Curve) ..17 Charakteristika von ausgewählten Schlüsseltechnologien (und Verbindung zur J-Curve) .....21 Künstliche Intelligenz 21 Biotechnologie 22 Kreislaufwirtschaft / Circular Economy (CE) 23 Herausforderung und Handlungsempfehlungen für CE 25 Förderungen (Ansatzpunkte und Maßnahmen mit Bezug zur J-Curve) 25 Kapital 25 Steuern 27 Handlungsempfehlungen 29 Quellenverzeichnis 31 Impressum .........................................................................................................................................34

Einleitung

Wirtschaft und Gesellschaft in Deutschland stehen vor Herausforderungen, die mit dem Wiederaufbau nach dem Zweiten Weltkrieg oder der Deutschen Einheit vergleichbar sind Dekarbonisierung, Digitalisierung und Demografie erfordern Innovationen in der Breite. Die Voraussetzungen sind in Deutschland gut, weil wir sowohl über Spitzeneinrichtungen der Forschung als auch über eine leistungsfähige Industrie verfügen In der Übersetzung der Forschung in Innovationen und neue Geschäftsmodelle haben wir in Deutschland (und in Europa) allerdings im Vergleich zu den USA, zu China und zum Vereinigten Königreich auch Nachteile. Denn es gelingt nicht im gleichen Maße, Start-ups sowie innovative und wachsende Unternehmen mit Risikokapital zu versorgen In vielen Fällen treten internationale Investorinnen und Investoren in diese Lücke und locken mit ihrem Kapital Technologien, Innovation oder ganze Unternehmen ins Ausland (BDI 2020).

Vor diesem Hintergrund hat der BDI im Dezember 2020 ein Positionspapier veröffentlicht, in dem wir einen Wachstumsfonds für Deutschland (BDI 2020) vorgeschlagen haben Parallel dazu hatte im November 2019 die Große Koalition die Bundesregierung beauftragt, einen Zukunftsfonds Deutschland in Höhe von bis zu zehn Milliarden Euro aufzulegen, um Zukunftstechnologien insbesondere in den Bereichen Digitalisierung und Klimatechnologien zu fördern1 . Wir haben einerseits diesen Zukunftsfonds als einen wesentlichen Schritt nach vorn begrüßt und gleichzeitig formuliert, dass es darum gehen muss, für ein Industrieland wie Deutschland mehr Risikokapital in Kernbereichen der Industrie zu mobilisieren.

VC-Finanzierung in Deutschland

Quelle: Bundesverband Beteiligungskapital (BVK)

1 Koalitionsbeschluss vom 10. November 2019: „Der Koalitionsausschuss ist sich einig, bei der Kreditanstalt für Wiederaufbau einen Beteiligungsfonds für Zukunftstechnologien insbesondere in den Bereichen Digitalisierung und Klimatechnologien aufwachsend in Höhe bis zu zehn Milliarden Euro aufzulegen.“

Mit Risikokapital Innovationen hervorbringen 3

0 200 400 600 800 1.000 1.200 0 1.000.000 2.000.000 3.000.000 4.000.000 5.000.000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 VC

Volumen

6.000.000

nehmende Unternehmen VCVolumen in Tsd. Euro

Unternehmen

Der Zukunftsfonds ist inzwischen in ersten Teilen etabliert worden und durch die Ampelkoalition um Instrumente mit besonderem Fokus auf die Klimatechnologien ergänzt worden. Gleichzeitig sind die Venture-Capital-(VC)-Märkte in Deutschland und Europa weitergewachsen und haben im Jahre 2021 sogar einen außerordentlichen Boom erlebt. Auf diesen folgte 2022 / 23 jedoch ein herber Einbruch an bereitgestellten VC-Mitteln, während die Anzahl realisierter Investitionen schon früher abnahm.

Sowohl bei den Mitteln als auch bei den Unternehmen lässt eine Erholung – schon gar auf das Niveau des Jahres 2021 – noch auf sich warten.

Deep-Tech-Start-ups und Wachstumsfinanzierung

Der Schwerpunkt der Investitionen besteht allerdings nach wie vor aus Innovationen, die mit wenig Kapital rasch eine attraktive Rendite versprechen, z.B. Software-as-a-Service (SAAS) und Fintechs (Honold, et al. 2023). Im internationalen Wetteifern um technologische Souveränität spielen DeepTech-Start-ups eine entscheidende Rolle. Deep-Tech-Startups sind im Innovationssystem eine Besonderheit. Deep-Tech ist eine Klassifizierung eines Unternehmens mit dem ausdrücklichen Ziel, fortschrittliche und neuartige technologische Lösungen für tiefgreifende gesellschaftliche, insbesondere industrierelevante Herausforderungen anzubieten. Die Geschäftsmodelle sind meist B2B Deep-TechStart-ups sind auf Skalierung und Wachstum ausgerichtete innovative, bis zu zehn Jahre junge Gründungen des produzierenden Gewerbes und der unternehmensorientierten wissensintensiven Dienstleistungen. Sie treiben die Entwicklung der Industrie durch neue oder deutlich verbesserte Produkte wesentlich voran.

Deep-Tech beginnt mit einer längeren F&E-Phase (meist akademischer Kontext) und hat lange und forschungsintensive (mehr als fünf Jahre) Produktentwicklungszyklen. Häufig müssen komplexe Transferwege von der Forschung in die Anwendung vor allem in der Großindustrie überwunden werden. Die zugrunde liegenden wissenschaftlichen oder technischen Probleme, die von Deep-TechStart-ups gelöst werden, schaffen wertvolles geistiges Eigentum und sind schwer zu reproduzieren. Die Skalierungsgeschwindigkeit kann zusätzlich durch die kapital- und zeitintensive Entwicklung von Hardware und / oder von geistigem Eigentum gehemmt sein (BDI 2016, Dealroom.co 2023)

Beispiele relevanter Deep-Tech-Bereiche:

▪ Künstliche Intelligenz (KI): Fortschritte in maschinellem Lernen, in Computer Vision und in natürlicher Sprachverarbeitung.

▪ Biotechnologie: Innovationen in der Genomik, in der personalisierten Medizin und in der Bioinformatik.

▪ Quantentechnologien: Forschung zu Quantencomputern, Quantenkommunikation und Quantensensoren.

▪ Robotik und Automatisierung: Entwicklung autonomer Systeme und fortschrittlicher Robotik.

▪ Cybersicherheit: Datenschutz, insbesondere vor Cyberangriffen.

▪ Erneuerbare Energien: Fortschritte in der Solarenergie, in der Windkraft und in der Energiespeicherung.

Mit Risikokapital Innovationen hervorbringen 4

Um die industriellen Innovationen, für die der Industriestandort Deutschland prädestiniert ist, zu entwickeln und zur Marktreife zu führen, braucht es allerdings vor allem geduldiges Kapital2 (Ivashina, V. / Lerner, J. 2019) Aber auch angesichts der neuen geopolitischen Risiken wird deutlich, dass der VCMarkt in Deutschland einen deutlichen Schub braucht. Damit stellt sich die Frage, ob und wenn ja wie der Zukunftsfonds Deutschland weiterentwickelt werden muss und welche begleitenden Maßnahmen dazu förderlich sind.

Finanzierung von Innovationen und Start-ups in Europa im weltweiten Vergleich

Für den nachhaltigen Erfolg von Start-ups und Innovationen ist eine ausreichende Finanzierung von entscheidender Bedeutung. Gerade für die Finanzierung von risikobehafteten Innovationen ist eine ausreichende Finanzierung mir risikotragendem Kapital eine notwendige Voraussetzung für die Etablierung von Innovationen an Märkten, um eine risikokongruente Finanzierung gewährleisten zu können (Honold, D. 2015)

Dabei zeigt sich insbesondere in Deutschland, in dem historisch ein besonderer Fokus auf Fremdkapital besteht, dass das Eigenkapital, dass das höchste Risiko trägt, das Venture Capital, nicht in dem Maße zur Verfügung steht, wie dies in de n USA oder China der Fall is t So ist im vierten Quartal des Jahres 2023 in den USA ein um das fast zweieinhalbfache höhere VC-Volumen als in Europa investiert worden Auch in Asien wurde fast ein Viertel mehr investiert.

Finanzierungen und Deals nach Regionen in Q4 2023

Quelle: CB Insights

2 Geduldiges Kapital bzw. Patient Capital spielt insbesondere eine große Rolle bei der Finanzierung von Deep Tech bzw. Startups in Schlüsseltechnologien, wo besonders langfristige Finanzierungsdauern notwendig sind. Falls aber ein nicht hinreichend langfristig orientierter Investor in längerfristige Entwicklungsdauern von Start-ups investiert, werden sogenannte Secondaries (d. h. ein Exit des einzelnen VCs) notwendig: Es wird ein VC durch andere Kapitalgeber ersetzt. Dies geht oft der Statuten nicht und passiert sehr selten. Deswegen investieren meisten Risikokapitalgeber nur in Syndikaten mit gleichem Investmenthorizont, um gemeinsam am Erfolg des Start-ups arbeiten zu können und nicht durch verschiedene Zeithorizonte unterschiedliche Interessen verfolgen zu müssen. Vor dem Hintergrund ist diese Fristenkongruenz von besonderer Bedeutung, um auch bei der Finanzierung von Schlüsseltechnologien eine geschlossene und konfliktarme Finanzierungskette möglich zu machen.

Mit Risikokapital Innovationen hervorbringen 5

*Milliarden US-Dollar **Deals USA 24,9* 2.182** Kanada 1,2* 126** Europa 10,8* 1.516** Asien 12,3* 2.006** Lateinamerika & Karibik 0,8* 140** alle anderen Regionen 17* 8** Afrika 0,3* 92** Ozeanien 0,7* 99**

Bei den Mega-Rounds 3, also großen Investitionen in Höhe von mindestens 100 Millionen US-Dollar, ist das Verhältnis Euro pas zu den USA mehr als 1:3 und zu Asien 1:1,5 Damit ist der Abstand noch deutlich größer

Mega-Round Finanzierung und Deals nach Regionen in Q4 2023

*Milliarden US-Dollar **Deals

Quelle: CB Insights

Dabei ist der Trend der letzten Jahre in Europa insgesamt noch positiv: Im Zeitraum von 2018 bis 2022 haben sich die VC-Investitionen im Verhältnis zum Inlandsprodukt von 0,12 Prozent auf 0,33 Prozent nahezu verdreifacht, während die VC-Investitionen in den USA von 0,66 Prozent auf 0,78 Prozent deutlich langsamer gewachsen sind – und zwar selbst wenn man den Zeitraum nur bis zum CoronaJahr 2021 zugrunde legt. Erfreulicherweise sind die VC-Investitionen in Europa inzwischen genauso hoch wie in Asien.

Aber auch die Entwicklung in Deutschland ist noch positiv: Die VC-Investitionen haben sich im gesamten Zeitraum von 0,11 Prozent auf 0,25 Prozent mehr als verdoppelt – zwischenzeitlich im Jahr 2021 sogar nahezu vervierfacht.

3 Ähnlich sind die Relationen bei den Unicorns, also bei Unternehmen mit Marktbewertungen höher als eine Milliarde US-Dollar: 187:307:668.

Mit Risikokapital Innovationen hervorbringen 6

USA 9,4* 42** Kanada 0,3* 2** Europa 2,9* 15** Lateinamerika 0,2* 1** Asien 4,4* 16** Ozeanien 0,3* 2**

VC-Investitionen* in Europa, USA und Asien 2018-2022

VC-Investitionen* in Deutschland, Frankreich und Großbritannien 2018-2022

*in Prozent des BIP Quellen: CB Insights, Oxford Economics, Roland Berger, BVK

In Deutschland wie in vielen anderen Ländern erlitten die VC-Märkte im zweiten Halbjahr 2022 einen Dämpfer, der mit einer Überhitzung im Jahre 2021, aber auch mit dem Bündel aus höherer Inflation, steigenden Zinsen, schwächerem Wachstum und zunehmenden globalen Risiken (Pitchbook 2022) erklärt werden kann.

Bei aller positiven Entwicklung ist die VC-Lücke zu den USA immer noch sehr groß. Nach Schätzung des Bundesverbandes Deutscher Kapitalbeteiligungsgesellschaften (BVK) hätten in Deutschland bis heute jährlich 11,4 Milliarden Euro zusätzlich investiert werden müssen, um ein ähnliches VC-Niveau zu erreichen. Das entspricht jährlichen Wachstumsraten von durchschnittlich 19,3 Prozent.

Mit Risikokapital Innovationen hervorbringen 7

0,12 0,18 0,18 0,40 0,33 0,66 0,61 0,72 1,35 0,78 0,42 0,27 0,33 0,56 0,34 0,0 0,2 0,4 0,6 0,8 1,0 1,2 1,4 2018 2019 2020 2021 2022 Europa USA Asien 0,11 0,16 0,14 0,41 0,25 0,16 0,18 0,21 0,42 0,45 0,32 0,49 0,51 0,97 0,85 0,0 0,2 0,4 0,6 0,8 1,0 1,2 1,4 2018 2019 2020 2021 2022 Deutschland Frankreich Großbritannien

Benötigte Venture-Capital-Investitionen* zum Schließen der Finanzierungslücken zu den USA bis 2030

Baseline: 0,25 Prozent des BIP Zusätzlicher Kapitalbedarf

91,1 Milliarden Euro

Der gesamte zusätzliche Kapitalbedarf 2023 - 2030, um die Finanzierungslücke zu den USA bis 2030 zu schließen.

Ø 11,4 Milliarden Euro

Der durchschnittliche, jährliche zusätzliche Kapitalbedarf, um die Finanzierungslücke zu den USA bis 2030 zu schließen.

+19,3 Prozent

die benötigte jährliche Wachstumsrate der gesamten Venture-Capital-Investitionen, um die Finanzierungslücke zu den USA bis 2030 zu schließen.

Quellen: CB Insights, Oxford Economics, Roland Berger, BVK

Die Analyse der Finanzierungsphasen der VC-Investitionen zeigt, dass der Schwerpunkt in Deutschland in den letzten Jahren in der mittleren Phase liegt, während in den USA der größere Anteil (am Volumen) in der späteren Phase erfolgt. Die Later-Stage-Phase, also die Skalierungsphase eines Start-up s, ist erfolgsentscheidend Insbesondere in dieser Wachstumsphase verliert Europa DeepTech-Start-ups, da die großen Finanzierungsrunden ausbleiben (Sifted 2022)

VC-Investitionen* Abhängigkeit von der Finanzierungsphase in Deutschland, Europa und den USA 2018-2022

*in Prozent der gesamten VC-Investitionen (Aufgrund von Rundungen kann die Summe von 100 Prozent abweichen)

Quellen: CB Insights, Roland Berger, BVK

Mit Risikokapital Innovationen hervorbringen 8

9,4 9,9 10,2 10,7 11,0 11,4 11,7 12,0 12,4 9,4 11,2 13,4 16,0 19,1 22,7 27,1 32,3 38,6 2022 2023 2024 2025 2026 2027 2028 2029 2030

1,3 3,2

5,3 8,0 11,4 15,4 20,3 26,2

9 9 10 14 19 38 36 41 44 48 53 56 49 42 33 2018 2019 2020 2021 2022 Early Stage Mid Stage Later Stage 15 15 18 21 29 39 40 39 39 40 46 44 43 40 31 2018 2019 2020 2021 2022 Early Stage Mid Stage Later Stage 8 10 10 15 23 34 37 40 38 38 57 53 50 48 39 2018 2019 2020 2021 2022 Early Stage Mid Stage Later Stage

Deutschland Europa USA

Im Anstieg von neun auf 19 Prozent in der frühen Phase (Early Stage) zeigt sich der Erfolg der bewährten staatlichen Instrumente zur Förderung von Start-ups und Unternehmen in Frühphasen. Es deutet aber auch darauf hin, dass es Unternehmen in Deutschland in entscheidenden Phasen des Wachstums und des Marktzugangs zunehmend schwer haben, VC zu akquirieren.

Für Venture Capital sind Investitionen besonders attraktiv, bei denen eine Rendite schon nach kurzer Zeit zu erwarten ist Das gilt umso mehr, je geringer der Kapitalbedarf ist. Umgekehrt sind Investitionen mit hohem Kapitalbedarf, die erst nach einem längeren Zeitraum einen Ertrag versprechen, weniger interessant für viele VC-Investorinnen und -Investoren Für diese Innovationen ist geduldiges Kapital erforderlich.

Immer wichtiger in der Finanzierungskette von Start-ups wird Corporate Venture Capital (CVC). Viele große Unternehmen haben eigene CVC-Einheiten, die sowohl direkt als auch indirekt über Fund-inFund-Investments Kapital zur Finanzierung von Start-ups zur Verfügung stellen. In den vergangenen Jahren hat ein starker Professionalisierungsprozess stattgefunden, sodass die CVCs mittlerweile meist auf Augenhöhe mit den institutionellen VCs agieren und immer bedeutender in der Finanzierung werden (Schmalenbach-Gesellschaft 2023, BVK 2023, CBInsights 2023)

Durchschnittlich kann der Umfang der CVC-Investments mit konstant ¼ bis ⅓ der deutschen VCInvestments in den letzten Jahren abgeschätzt werden.

Dieses zusätzliche Kapital und die wachsende Bereitschaft großer Kapitalsammelstellen, Risikokapital indirekt als Limited Partner von VC-Fonds bereitzustellen, ist auch für die Zukunft des Innovationsstandortes Deutschland bzw. Europa von großer Bedeutung. Der bisherige Mangel zeigt sich darin, dass ein vergleichsweiser großer Teil der Investitionen in deutsche VCs bzw. Start-ups von nicht-europäischen Investorinnen und Investoren getragen wird (Bundesverband Deutsche Start-ups e.V., McKinsey).

nach Unternehmensphase: Europa versus USA

*in Millionen US-Dollar (median)

Quellen: KPMG, Prof. Dr. Dirk Honold (Technische Hochschule Nürnberg)

Mit Risikokapital Innovationen hervorbringen 9

1.3 1.3 1.5 2.5 2.2 1.5 6.9 5.0 3.7 2021 2022 2023 2021 2022 2023 2021 2022 2023 Angel-/Seed-Round Early-Stage Late Stage Europe USA x1,5 x1,5 x1,7 x4 x4,4 x3,3 x2.3 x2 x1.6 2.0 2.0 2.6 10.0 16.2 10.0 9 6 5.0 5.9 Finanzierungsvolumen*

Aktuell zeigt sich hier nicht nur das weiter oben erwähnte Gefälle im kumulierten Finanzierungsvolumen aller VC-Investitionen. Es bestehen auch massive Unterschiede zwischen Europa und den USA im Volumen der einzelnen Finanzierungsrunden. Die folgende Grafik veranschaulicht dies, indem die durchschnittlichen Finanzierungsvolumina in unterschiedlichen Unternehmensphasen für Europa und die USA gegenübergestellt werden. Es wird deutlich, dass im Jahr 2023 das mittlere Gesamtfinanzierungsvolumen über alle Runden hinweg in den USA mit 13,5 Millionen US-Dollar ungefähr zweieinhalb Mal so hoch ist wie in der EU und die größte Diskrepanz im Early-Stage-Bereich zu beobachten ist. Dabei war die Diskrepanz noch höher in den vergangenen Jahren. Der Rückgang kann zu einem guten Teil mit den weitaus geringeren Finanzierungsvolumina der USA im Jahre 2023 erklärt werden.

In der Praxis sind die Konsequenzen niedriger Finanzierungsvolumina und eines hohen Kapitalbedarfs weitreichend. Wie anhand von Studien regelmäßig festgestellt wird, fordern Investorinnen und Investoren in der Regel eine initiale Beteiligungshöhe von zehn bis 24,9 Prozent (Honold, et al 2023). Dementsprechend ergibt sich aus der Beteiligungshöhe und dem Finanzierungsvolumen die zugrunde liegende Bewertung (Honold et al. 2019) Wenn also nur geringe Finanzierungsvolumina investiert werden, resultieren daraus auch nur geringere Bewertungen für Start-ups. Dies führt im Ergebnis zu massiven Verwässerungen – also weitaus geringeren Beteiligungsquoten und somit Beteiligung am Erfolg – der Gründerinnen und Gründer, gerade bei Deep-Tech-Start-ups mit hohem Kapitalbedarf. Die daraus resultierenden Effekte, die u.a. aus der deutschen Biotechnologieindustrie seit Jahren bekannt sind, führen zu weitaus schwierigeren Umsetzungsprozessen. Diese bedürften einer genaueren Untersuchung.4

Deep Tech ist die größte Kategorie der europäischen Risikokapitalfinanzierung

Deep Tech ist die größte Einzelkategorie innerhalb des VCs in 2023

Europäische VC-Finanzierung nach Branchen in 2023, in Milliarden US-Dollar

Deep Tech gehört zu den resilientesten Kategorien des größten VCs Wachstum des europäischen VCs in den letzten 12 Monaten, in Prozent

Risikokapital gesamt Halbleiter

Quellen; Lakestar, Walden Catalyst, delroom.co

Fintech

4 Bei den obigen Ausführungen und einer Beteiligungshöhe von 20 Prozent der Investoren würde bei gleichhohen Finanzierungsvolumina des Start-ups über drei Finanzierungsrunden in den USA eine vielmal so hohe Beteiligungsquote der Gründerinnen und Gründer resultieren.

Mit Risikokapital Innovationen hervorbringen 10

14,7 11,9 8,0 7,8 5,9 5,6 3,2 2,1 2,0 1,8 1,8 1,3 1,2 0,9 0,8 0,6 Deep Tech Energie Gesundheit Verkehr Fintech Unternehmenssoftware Lebensmittel Sicherheit Robotik Marketing Probtech Medien Halbleiter Reisen Erziehung Spiele -38 22 8 0 -5 -17 -18 -19 -24 -30 -37 -40 -47 -58 -63 -67 -70

Energie Robotik Deep Tech Medien Sicherheit Gesundheit Verkehr Reisen Probtech Lebensmittel Erziehung Marketing Unternehmenssoftware Spiele

Weltweit liegen die Investitionsschwerpunkte bei Software sowie bei Konsumgütern und Dienstleistungen. Dringend benötigte Investitionen in Hardware und Energie- und Klimatechnologien sind dagegen geringer. Der Deep-Tech-Sektor bietet enorme Chancen für Innovation und Wachstum, und Investitionen in diesen Bereich sind von entscheidender Bedeutung für Deutschlands und Europas Zukunft. Das Potenzial und die Notwendigkeit von Deep-Tech-Investitionen zeigen jüngst veröffentlichte Zahlen des European Deep Tech Reports (dealroom.co, et al. 2023).

Deep Tech erweist sich als eine der widerstandsfähigsten Kategorien im Risikokapitalbereich. Im Jahre 2023 wurden etwa 15 Milliarden US-Dollar in Deep Tech investiert, fast auf dem Niveau von 2022. Dies steht im Gegensatz zu dem 38-prozentigem Rückgang bei der gesamten europäischen Risikokapitalfinanzierung. Deep Tech Investments brauchen eine andere Investitionslogik und Kapitalzusammensetzungen.

Entsprechend finden aber auch in Deutschland die größten Investitionen immer noch in Fintech, ECommerce, Mobilität und Software (EY 2021) statt. Allerdings nimmt das Interesse der Investorinnen und Investoren an industriellen Technologien zu.

Europaweit haben VC-Investitionen in Deep Tech eine größere Bedeutung, haben allerdings im letzten Jahr auch Einbußen hinnehmen müssen.

Im Nachfolgenden wird zu diskutieren sein, inwieweit diese Entwicklungen ausreichen, um qualitativ und quantitativ die Herausforderungen des Industriestandorts Deutschlands vor allem in der klimaneutralen und digitalen Transformation zu bewältigen, und welche politischen Weichenstellungen noch vorgenommen werden müssen.

Entwicklungen der Rahmenbedingungen inklusive Zukunftsfonds

Die zurückhaltende Bereitschaft in Deutschland bei Risikokapitalinvestitionen veranlassten Bund und Länder schon früh, viele staatliche Initiativen zur Finanzierung von Start-ups zu initiieren. Der HighTech Gründerfonds (HTGF) (2005) sowie „VC-Länderfonds“, wie z.B. Bayern Kapital (1995), IBB-Beteiligungsgesellschaft (1997) und die NRW.Bank, sind teilweise schon vor oder um die Jahrtausendwende gestartet. Später folgten weitere Instrumente, wie z.B. Coparion für Folgefinanzierungsrunden, INVEST-Zuschuss für Wagniskapital für Business-Angel-Investments und viele Co-Finanzierungsmaßnahmen über den Europäischen Investitionsfonds (EIF), bevor die KfW-Capital im Jahr 2018 auch zur operativen Umsetzung für weitere Maßnahmen des Zukunftsfonds geschaffen wurde.

Dazu hat die Bundesregierung im Jahre 2021 auf Beschluss der Großen Koalition im November 2019 einen mit insgesamt zehn Milliarden Euro dotierten Zukunftsfonds Deutschland aufgelegt. Laut Bundeswirtschaftsministerium ist Ziel des Zukunftsfonds mit einem quantitativen und qualitativen Ausbau der Förderarchitektur des Bundes insbesondere die Finanzierungsmöglichkeiten in der kapitalintensiven Wachstumsphase von Start-ups zu stärken. (…) Gemeinsam mit weiteren privaten und öffentlichen Partnern soll der Zukunftsfonds mit seinen verschiedenen Modulen bis Ende 2030 zusätzliche Mittel in Höhe von insgesamt 30 Milliarden Euro für Start-ups in Deutschland mobilisieren.5

Der Zukunftsfonds ist auch Teil der Start-up-Strategie, die die Bundesregierung im Jahre 2022 veröffentlicht hat. In der Start-up-Strategie werden als „zu priorisierende wichtige Innovations- und

5 BMWK, bmwk.de/Redaktion/DE/Artikel/Wirtschaft/zukunftsfonds.html (2022)

Mit Risikokapital Innovationen hervorbringen 11

Transformationsbereiche [...] insbesondere Künstliche Intelligenz (KI), Quantentechnologie, Wasserstoff, Medizin, nachhaltige Mobilität, Bioökonomie und Kreislaufwirtschaft sowie Klima-, Energie- und Umwelttechnologie“6 angeführt

Der Fonds besteht aus acht Bausteinen, welche über die fünf Intermediäre – die Kreditanstalt für Wiederaufbau (KfW), die KfW Capital, den High-Tech-Gründerfonds (HTGF), den DeepTech & Climate Fonds (DTCF) und den European Investment Fonds (EIF) – verwaltet werden Dabei werden sowohl bereits etablierte Instrumente ausgebaut als auch neue Instrumente wie der Wachstumsfonds Deutschland und der DTCF implementiert. Folgende Bausteine sind für die Weiterentwicklung des VCMarktes in Deutschland und Europa von besonderem Interesse:

▪ Die ERP / Zukunftsfonds – Wachstumsfazilität (BMWK 2023a) zielt darauf ab, zusätzliches Kapital für späte Phasen zur Verfügung zu stellen. Die KfW Capital beteiligt sich hieran mit bis zu 50 Millionen Euro und maximal 19,9 Prozent zu gleichen Bedingungen wie die privaten Lead-Investorinnen und -Investoren (pari passu) an Start-ups in der Wachstumsphase. Das jährliche Investitionsvolumen der Wachstumsfazilität beträgt zunächst 200 Millionen Euro und soll durch den Zukunftsfonds auf 250 Millionen Euro pro Jahr aufgestockt werden.

▪ Über die GFF EIF Wachstumsfazilität (EIF 2021) soll bis Ende 2030 ein Gesamtvolumen von 3,5 Milliarden Euro inklusive zusätzlicher Mittel von ERP SV und EIF zur Verfügung gestellt werden. Auch hier sollen Unternehmen in der Wachstums- und Spätphase mit den Schwerpunkten Digitalisierung, aber auch Lebenswissenschaften, Klimatechnologien und Deep Tech unterstützt werden. Als Zielgröße gelten Zusagen in Höhe von rund 300 Millionen Euro pro Jahr.

▪ Über den Deep Tech & Climate Fonds (Deep Tech and Climate Fonds.de) sollen Investitionen in zukunftsfähige Schlüsseltechnologien wie z.B. KI, Robotik, Mobilität, Industrie 4.0, Energie, industrielle Biotech, Medizintechnik, Diagnostik, Quantencomputer, Mikroelektronik, Software (Security, Identity, Digital Health, Payment, …) mit bis zu einer Milliarde Euro unterstützt werden. Als Co-Investor soll sich der DTCF gemeinsam mit privaten Investorinnen und Investoren direkt an Deep-Tech-Unternehmen beteiligen und so für die Bereitstellung von weiterem geduldigen Venture Capital sorgen (Bundesregierung 2022b).

Mit der Umbenennung des ursprünglichen „DeepTech Future Fonds (DTFF)“ in „DeepTech & Climate Fonds“ durch die neue Bundesregierung im Rahmen der Start-up-Strategie, wird bei gleichem Volumen der Fokus auf Investitionen in Klimatechnologie-Unternehmen gelegt, die zur Erreichung der Klimaschutzziele beitragen können und dafür geduldiges Kapital benötigen (BMWK 2023b)

▪ Bei der European Tech Champions Initiative (ETCI) (BMF 2023) handelt es sich um eine deutsch-französische Initiative zur Unterstützung der Gründung von großvolumigen europäischen Fonds für späte Finanzierungsrunden, wofür Deutschland (eine Milliarde Euro), Frankreich, Spanien, Italien und Belgien sowie die Europäische Investitionsbank-Gruppe (Europäische Investitionsbank und Europäischer Investitionsfonds) zunächst 3,75 Milliarden Euro bereitgestellt haben

▪ Mit dem Dachfonds wird institutionellen Anlegern der Zugang zum VC-Markt und zur Wachstumsfinanzierung erleichtert werden. In dieser Maßnahme liegt eine besondere Bedeutung, weil dadurch eine Strukturierung von Rendite-Risiko-Profilen neues Kapital von institutionellen Anlegern für die Assetklasse Venture Capital gewonnen werden sollte. Das angestrebte Volumen von einer Milliarde Euro kann aber nur der Anfang sein.

6 Die Start-up-Strategie der Bundesregierung (2022a)

Mit Risikokapital Innovationen hervorbringen 12

Der Bundesregierung ist es mit dem Zukunftsfonds gelungen, ein breites Instrumentarium zu etablieren, das wichtige Impulse in den deutschen und europäischen VC-Markt sendet und durch die gewählte Struktur eines Verfügungsrahmens7 flexibel an die Marktgegebenheiten angepasst werden kann.

Die Bausteine des Zukunftsfonds setzen zunächst auf etablierte Instrumente auf, haben aber in den letzten Jahren einen breiteren Fokus gewonnen. Bis auf wenige Ausnahmen, wie z.B. der HTGF, handelt es sich bei den Maßnahmen hauptsächlich um Co-Finanzierungen. Dies führt zu einer gezielten Stärkung von bestehenden oder sich bereits neu entwickelnden Marktkräften. Durch die Fokussierung auf bestimmte Bereiche besteht das Potenzial, Ungleichgewichte zu reduzieren. Die Themen Klimatechnologien und Gründerinnen und Gründer werden dabei in der öffentlichen Diskussion vom BMWK besonders hervorgehoben.

Offen ist jedoch, ob durch den Zukunftsfonds auch ein Nährboden für neue VC-Fonds zur Finanzierung von Schlüsseltechnologien in bis dato schwierigen Märkten entstehen kann, wo bisher tendenziell wenige oder weniger erfolgreiche Aktivitäten bestehen. Ebenso ist offen, ob diese Fonds und staatlichen Co-Investitionen dann auch zu einer verstärkten und nachhaltigen Finanzierung von bisher weniger stark entwickelten Branchen beitragen.

Hinzu kommen die Aktivitäten der SPRIN-D. Die Agentur für Sprunginnovationen hat die Möglichkeit, durch 100-prozentige Zuwendungen und Beteiligungen Deep-Tech-Start-ups entsprechend den Erfordernissen zu fördern und zu unterstützen. Dies geht somit weit über die Möglichkeiten aller anderen staatlichen Institutionen hinaus. Die Umsetzung des Ende 2023 beschlossenen Freiheitsgesetzes hat dazu die Freiräume geschaffen, sodass entsprechende Handlungen jetzt erwartet werden dürfen.

Noch sind viele Bausteine zu neu, um beurteilen zu können, ob damit wie beabsichtigt Unternehmen in strategischen Feldern oder Schlüsseltechnologien erreicht werden, die für die Zukunftsfähigkeit Deutschlands von entscheidender Bedeutung sind oder ob Bausteine hierfür angepasst werden müssen Sicher wird aber der volumenmäßige Effekt des Zukunftsfonds nicht ausreichen, um den Rückstand gegenüber VC-starken Ländern wie dem Vereinigten Königreich, Israel, China oder den USA (Crunbase News 2021) vollständig aufzuholen. Insofern kann der Zukunftsfonds als ein erster wichtiger Schritt bewertet werden, auf den weitere und noch mutigere Schritte folgen müssen. Aus unserer Sicht wird die industrielle Transformation nur dann Aussicht auf Erfolg haben, wenn es gelingt, das VCVolumen um ein Vielfaches zu steigern. Dabei muss nach den unterschiedlichen Finanzierungsbedarfen, wie sie in den J-Curves dargestellt werden, noch deutlicher differenziert werden, als z. B. mit dem DeepTech & Climate Fonds bereits begonnen wurde.

Nur eine geschlossene Finanzierungskette der Start-ups kann nachhaltig sein. Zudem verlangt dies, dass alle einzelnen Kapitalgeber eine risikoadäquate Rendite erzielen können und somit Bewertungen von Finanzierungsrunde zu Finanzierungsrunde wesentlich steigen, um dem entsprechend höheren Risiko der Investoren am Anfang gerecht werden zu können.

7 Für den Zukunftsfonds Deutschland steht ein Gewährleistungsrahmen iHv zehn Milliarden Euro zur Verfügung. Drucksache 19/26422

Mit Risikokapital Innovationen hervorbringen 13

Überblick zu Schlüsseltechnologien

Als viertgrößte Volkswirtschaft der Welt muss Deutschland auf ein breites Spektrum an Technologien setzen. Dementsprechend muss sich die Innovationspolitik darauf fokussieren, die Leistung des Systems als Ganzes zu verbessern. Anstelle von in linearen Wertschöpfungsketten muss bei der Gestaltung von Rahmenbedingungen, politischen Regularien, Förderinstrumenten und im Innovationsprozess selbst in komplexen und kompletten Wertschöpfungsnetzwerken gedacht werden. Insbesondere für Schlüsseltechnologien, die sich durch eine breite Anwendbarkeit und innovative Weiterentwicklungen in anderen Technologien auszeichnen, ist eine Verzahnung in Netzwerken essenziell.

Schlüsseltechnologien (Zimmermann 2007) sind eine wesentliche Basis wirtschaftlicher und gesellschaftlicher Transformationsprozesse. Ihre breite Anwendung regt aktuelle und zukünftige Wertschöpfungsaktivitäten an und sichert den Wohlstand und die technologische Souveränität einer Volkswirtschaft. Sie zahlen auf die innovative Weiterentwicklung anderer Technologien ein und leisten einen zentralen Beitrag zur Entwicklung großer und dynamischer globaler Märkte. Um als Schlüsseltechnologie zu gelten, müssen alle entsprechenden Schlüsselrollen durch die jeweilige Technologie adressiert werden (BDI 2023c)

Die Schlüsseltechnologien zeichnen sich durch die Erschließung neuer Technikbereiche aus, die sich selbst bzw. deren Entwicklungsumfeld sich aktuell noch in der oft kapitalintensiven Entwicklungsphase befinden. Sie entwickeln sich aus den Zukunftstechnologien und stehen an der Schwelle zu den Basistechnologien. Der Entwicklungsstand einer Schlüsseltechnologie wird durch das Technological Readiness Level (TRL)8 gekennzeichnet: Der Nachweis der Funktionstüchtigkeit einer Technologie wird z. B. mit TRL 3 und die Realisierung eines qualifizierten Systems im industriellen Einsatzbereich mit TRL 8 gekennzeichnet Diese Technologien sind häufig bereits in den Anfängen reguliert, so dass sich eine entsprechende Gesetzgebung und Förderung bereits im Aufbau befindet Bei Schlüsseltechnologien bedarf es im erhöhten Maße eines gemeinschaftlichen Zusammenspiels aus Industrie und Politik, um die entsprechenden Rahmenbedingungen für die Etablierung der Regulierungs- und Fördermaßnahmen auszugestalten. Sich herausbildende Alleinstellungsmerkmale und Innovationen bei den Schlüsseltechnologien tragen zur Wettbewerbsfähigkeit der Unternehmen und weiterer Akteure des Forschungs- und Innovations-(FuI-)systems bei (EFI 2022) Zudem muss hier in Wertschöpfungsnetzwerken gedacht werden, d.h. die sektorenübergreifenden Anwendungsmöglichkeiten der Technologien und die Verfügbarkeit der entsprechenden Wissensfaktoren (Personal, Geschäftsmodelle, Kooperation usw.) müssen sichergestellt werden.

Zielbild ist es, Unternehmen jeder Größe in Deutschland sowohl zu befähigen, Schlüsseltechnologien selbstbestimmt zu entwickeln und herzustellen, als auch Teil der Wertschöpfungsnetzwerke sein zu können und daraus spezifische Anwendungsfälle abzuleiten. Die Förderung von Schlüsseltechnologien als Selbstzweck ist nicht zielführend, es bedarf vielmehr einer gezielten und strategischen Verknüpfung von sich gegenseitig befördernden Technologien durch strategische Agilität, Tempo, Schaffung passender Infrastruktur und durch eine erfolgreiche Marktdurchdringung (Accenture 2019)

Die Auswahl und die Förderung passender Rahmenbedingungen für Schlüsseltechnologien folgen in Deutschland und Europa bisher leider keinem erkennbaren strategischen Schema. So sind viele der angesetzten Strategien und Förderprogramme weder harmonisiert noch über die beteiligten Ressorts abgestimmt. Digital-, Zukunfts- und Start-up-Strategie sowie der Koalitionsvertrag setzen auf eine

8 Nach Definition der NASA, Technological Readiness Level – White Paper, 1995, www.artemisinnovation.com/images/TRL_White_Paper_2004-Edited.pdf

Mit Risikokapital Innovationen hervorbringen 14

Vielzahl an Technologien unterschiedlichster Entwicklungsstufen, die sich teilweise widersprechen und/oder nicht strategisch in die deutsche Innovationslandschaft integriert sind.

Das zeigt sich auch in den Analysen des neuen Innovationsindikators von BDI und Roland Berger (BDI 2023d) Deutschland ist im internationalen Vergleich mit 34 weiteren Nationen auf Platz sieben bei der Gesamtbetrachtung der Schlüsseltechnologien, Tendenz weiter fallend. Dies resultiert unter anderem daraus, dass andere Länder ihre Innovationsfähigkeit im Bereich der Schlüsseltechnologien stärker ausgebaut und Deutschland überholt haben, wie z.B. Singapur, Dänemark und nicht zuletzt auch China. Vor allem scheint es Deutschland nicht zu gelingen, eine Verbesserung bei den Schwächen im Schlüsseltechnologie-Portfolio herbeizuführen und nicht nur Trends hinterherzueilen. Vor dem Hintergrund eines sich weiterhin steigernden Innovationswettbewerbs und der gesteigerten Notwendigkeit zur Erhaltung und Erweiterung der technologischen Souveränität ist die deutsche Dynamik in der Gesamtschau aller Bereiche als nicht zufriedenstellend zu bewerten. Im internationalen Vergleich der VCInvestitionen für Schlüsseltechnologien in Relation zum BIP eines Landes schneidet Deutschland unterdurchschnittlich ab (BDI 2023d) An der Spitze befinden sich Finnland, Belgien und das Vereinigte Königreich In einzelnen Technologiefeldern setzen sich die Schweiz und Dänemark bei Biotechnologie sowie Irland und Norwegen bei Energietechnologien an die Spitze Eins ist klar: Wir brauchen schnelle und strategische Investitionen in Schlüsseltechnologien. Eine einheitliche Definition von Schlüsseltechnologien und eine auf Kriterien basierende Auswahl muss die Basis für eine Schlüsseltechnologiestrategie und für eine entsprechende inklusive VC-Förderung sein.

Schlüsseltechnologien sind Kernbausteine im politischen Prozess. Sie sind richtungsweisend für die technologische und innovationspolitische Ausgestaltung Deutschlands. Umso wichtiger ist es, die Auswahl dieser Technologien an die Industrielandschaft anzupassen Hierfür bedarf es einer Bewertung von Sprung-Innovationen und Schlüsseltechnologien. In den Augen der deutschen Industrie muss eine solche Bewertung die vier Hauptrollen von Schlüsseltechnologien (BDI 2023c) einschließen:

▪ Enabler-Funktion: Schlüsseltechnologien zahlen in hohem Maße auf die innovative Weiterentwicklung und Anwendbarkeit anderer Technologien ein. Eine Bewertung sollte demnach Aspekte wie die Anzahl von Anwendungssektoren, adressierte Leitmärkte und komplementäre Technologien enthalten.

▪ Transformationsprozesse: Schlüsseltechnologien sind die Basis wichtiger Transformationsprozesse in Wirtschaft und Gesellschaft, wie die ökologische, ökonomische und soziale Nachhaltigkeit und die klimaneutrale, digitale und geopolitische Transformation. Anzahl der adressierten SDGs oder Förderprogramme bzw. Integrationsprozesse könnten hier Hinweise zur Bewertung geben.

▪ Wohlstand, Wertschöpfung, technologische Souveränität: Schlüsseltechnologien ermöglichen hohe Potenziale für eine prosperierende technologische und wirtschaftliche Entwicklung. Hinweise können hier Stärken- und Schwächenanalysen oder der gewünschte Grad an technologischer Souveränität sein

▪ Globales Marktpotenzial: Schlüsseltechnologien leisten einen zentralen Beitrag zur Entstehung und Entwicklung großer und dynamischer globaler Märkte Forschungs- und Innovationsbereiche mit einer starken industriellen Dimension sind hierbei der wesentliche Hebel für die Wettbewerbsfähigkeit der Industrie.

Die Bewertung von Start-ups gerade in Schlüsseltechnologien ist bei der Unsicherheit und dem Risiko schwierig. Eine Vergleichbarkeit und Quantifizierbarkeit von Bewertungskriterien kann hilfreich sein Hierzu braucht es vollständigen Zugang zu den mittlerweile umfassend aufgebauten Datenbanken zur Bewertung von Start-ups, die analog, wie bei Fremdkapital-Rating, sehr stark von amerikanischen

Mit Risikokapital Innovationen hervorbringen 15

Unternehmen dominiert werden. Dazu gibt es in Deutschland bisher keine Institution, die dies leisten kann. Entsprechend müsste überprüft werden, wie diese blinden Flecken zum Nutzen des ganzen Innovationsökosystems aufgelöst werden können. Dabei ist es essenziell, Buchwerte stärker mit Marktwerten zu unterlegen oder Bewertungsdatenbanken mit Kapitaleffizienzen nach Branchen in Deutschland und in der Europäischen Union verfügbar zu machen.

Daneben müssen die Zukunftspotenziale von Innovationen unter Berücksichtigung der adressierten Märkte und deren Attraktivität umfassender und längerfristiger einbezogen werden (Honold, et al. 2017).9 Das Equity-Research der Banken muss für die Schlüsseltechnologien wieder aufgebaut werden und mehr Bewertungskompetenz geschaffen werden.

Einbettung in die Industriepolitik

Der globale Wettbewerb hat sich in den letzten Jahren verschärft Vor dem Hintergrund der Pandemie, des Angriffskrieges Russlands sowie der Klimapolitik hat sich nicht nur der Wettbewerb der Unternehmen verschärft, sondern es ist auch ein Wettbewerb der Industriepolitiken von neuer Qualität entstanden Der BDI (BDI 2023e) hat festgestellt, dass mit dem Inflation Reduction Act (IRA) die BidenAdministration ein Klimainvestitionsprogramm aufgelegt hat, das in beispielhafter Weise klima-, handels- und industriepolitische Aspekte zusammenführt – unbürokratisch, konsistent, zukunftsorientiert. Der IRA sei ein Beispiel dafür, wie eine Verzahnung von Industrie- und Klimapolitik industrielle Wertschöpfungsketten in der Klimatransformation in die erforderliche Dimension bewegt. Auch China hat auf dem 14. Parteitag der Kommunistischen Partei im Oktober 2022 sein industriepolitisches Ziel bekräftigt, durch Investitionen im In- und Ausland in kritischen Schlüsseltechnologien eine weltweit führende Position zu übernehmen (BVK, et al 2023).

Auf der anderen Seite besteht in Deutschland im Zuge der doppelten Transformation ein enormer Bedarf an Innovationen zur Bewältigung der wirtschaftlichen und sozialen Herausforderungen Im Gutachten 2023 der Expertenkommission Forschung und Innovation (EFI)10 heißt es dazu: „Um die großen Transformationen – wie die Transformation hin zur Klimaneutralität oder die digitale Transformation – zügig und auf sozial verträgliche Weise voranzubringen und gleichzeitig die Wettbewerbsfähigkeit der deutschen Wirtschaft und ihrer Unternehmen abzusichern, bedarf es […] zahlreicher technologischer sowie sozialer Innovationen.“

Auch in der Studie der BCG „Klimapfade 2.0“ im Auftrag des BDI wird betont, dass die Treibhausgasneutralität bis 2045 durch eine schnellere Entwicklung und Skalierung der nächsten Generation grüner Technologien noch erheblich erleichtert werden kann. Deutschland solle seine angewandte Forschungsagenda auf die vielversprechendsten dieser Technologien fokussieren (BCG 2021) Deutschland hat gute Voraussetzungen zur Entwicklung und Implementierung klimaneutraler Technologien. Durch viele Patentanmeldungen, eine gute Technologie- und Forschungslandschaft, einen starken Mittelstand und eine überdurchschnittliche Sparquote ist Deutschland prinzipiell gut aufgestellt. Aber

9 Höhere und längerfristigere Zukunftspotenziale lassen sich in den USA versus D beobachten.

10 EFI „Gutachten zu Forschung, Innovation und technologischer Leistungsfähigkeit Deutschlands“ (2023), S. 22

Mit Risikokapital Innovationen hervorbringen 16

gerade die Innovationen zur Klimaneutralität11 brauchen viel geduldiges12 Kapital, das von der öffentlichen Hand allein nicht zur Verfügung gestellt werden kann. Durch die Dekarbonisierungspolitik u.a. in Deutschland und Europa wird erwartet (KPMG, Pitchbook 20239, dass Investorinnen und Investoren diese Technologien in den Fokus nehmen werden. Im Licht dieser Perspektive stellt sich die Frage, welchen Zweck der staatliche Fokus z.B. des Deep Tech & Climate Fonds verfolgt. Womöglich geht dieses zusätzliche staatliche Engagement zu Lasten anderer industrieller Innovationen, die ebenso geduldiges Kapital benötigen, oder es verdrängt lediglich privates VC-Kapital.

Herausforderung der Entwicklung und Finanzierung von Schlüsseltechnologien (J-Curve)

Die eigentliche Herausforderung der Entwicklung und Finanzierung von Schlüsseltechnologien besteht in der Frage, wie eine geschlossene, nachhaltige Finanzierungskette geschaffen werden kann und wie damit die Entwicklung zur technologischen Souveränität der Volkswirtschaft unterstützt wird

Um dieser Frage nachzugehen, müssen die verschiedenen Risikoprofile und Cashflow-Muster der einzelnen Schlüsseltechnologien betrachtet werden, denn die Dauer der Vorfinanzierung von Innovationen bis zur Umsatz- und schließlich Gewinnphase sowie das nötige Investitionsvolumen unterscheiden sich sehr Entsprechend sind auch verschiedene Investorentypen erforderlich, d.h. auch die Ausrichtung, Dauer und Art von Venture-Capital-Investitionen muss tiefer differenziert werden.

Für diese Diskussion nützt die so genannte J-Curve 13 Diese J-Curve verläuft innovationsspezifisch, jedoch lassen sich unter Umständen Branchenmuster erkennen. Zudem ist eine Differenzierung nötig, ob die Finanzierung für

▪ Forschungs- und Entwicklungsaufwendungen und / oder

▪ Marketing und Vertriebsaufwendungen und / oder

▪ Investitionen ins An- oder Umlagevermögen

genutzt wird Folgende Graphiken veranschaulichen unterschiedliche J-Curves:

11 In der o.g. Studie „KLIMAPFADE 2.0“ werden auf S. 63f. u.a. Hochtemperaturerzeugung, Polymerrecycling, Inerte Anoden, CCUS, Komplexere organische Moleküle wie Aromaten oder Bitumen, Alternative Kühlmittel, Direkte CO2-Abscheidung aus der Luft (DAC), Neuartige Batterien, Serielle Gebäudesanierung, Power-to-X-(PtX-)Technologien, Quantencomputer und künstliche Intelligenz, Erneuerbare-Energien-Innovationen, Technologien der Bioökonomie, Pflanzenbasierter beziehungsweise synthetischer Fleischersatz genannt.

12“Um den Unternehmen die erforderliche Zeit zu geben, sich zu entwickeln und Wirkung zu erzielen, liege der Anlagehorizont der Risikokapitalspezialisten in der Regel bei etwa sieben bis zehn Jahren.” Börsen-Zeitung 20.09.2022. Gemäß Honold et al (2023), VC-Marktstudie, S.21 streben ca. 82 Prozent der VCs eine Haltedauer von fünf bis acht Jahren an.

13 Die J-Curve ist ein Konzept der Volkswirtschaftslehre und beschreibt das Phänomen, wo Aktivitäten zunächst schlecht werden, bevor sie besser werden. Vgl. Love, H (2016) The Start-up J Curve.

Innovationen hervorbringen 17

Mit Risikokapital

Finanzierungsschritte im Zeitverlauf

Quellen: Prof. Dr. Dirk Honold, BDI, Technische Hochschule Nürnberg

Beispielhaft an einem Deep-Tech-Start-up in einer Schlüsseltechnologie und einem Software-as-aService-(SAAS)-Start-up veranschaulicht, unterscheiden sich die J-Curves in der Länge der Phasen Die blau-weiß-schraffierte Phase beim „J“ mit dem notwenigen Finanzierungsvolumen als Fläche und dem hohen Risiko kann bei SAAS schnell überwunden werden, da sich mit der Expansion die Umsätze schnell entwickeln. Beim Deep-Tech-Start-up in einer Schlüsseltechnologie ist die blau-weiß-schraffierte Phase länger und viel größer, sodass dazu in der Regel mehrere Finanzierungsrunden in der Seed- und Start-up-Phase erforderlich sind. Dieses blau-weiß-schraffierte Feld stellt ein sogenanntes

Mit Risikokapital Innovationen hervorbringen 18

„Tal des Todes“ dar, weil z. B. nach fünf Millionen Euro erhaltenen Kapitals weitere ca. 30 bis 250 Millionen Euro erforderlich sein können. Das Tal des Todes gilt es zu überwinden Um eine geschlossene Finanzierung zu gewährleisten, müssen genau diese Besonderheiten der J-Curve von Start-ups in Schlüsseltechnologien berücksichtigt werden Voraussetzungen sind, dass

▪ das notwendige Finanzierungsvolumen und die Dauer bis zum Exit oder Cash-Break-Even bekannt bzw. abschätzbar sind,

▪ die weiteren Folgefinanzierungen auch mit höheren Bewertungen als in vorherigen Finanzierungsrunden erfolgen können und

▪ Exits durch IPOs oder Trade Sales zu international wettbewerbsfähigen Bewertungen umsetzbar sind. Hierfür ist eine deutliche Verbesserung des IPO-Umfelds nötig. Problematisch sind die Regulierungen und Auflagen des Außenwirtschaftsgesetzes sowohl im Hinblick auf die Finanzierungsrunden als auch beim Exit, sofern sie sinnvolle Transaktionen mit Parteien außerhalb der EU behindern, ohne dass wettbewerbsfähige Alternativen im Binnenmarkt bestehen

Die J-Curve von Start-ups in Schlüsseltechnologien unterscheidet sich deshalb wesentlich von frühzeitig umsatzgetriebenen Geschäftsmodellen: Es gibt Geschäftsmodelle, mit denen Start-ups bereits einige Jahre nach der Gründung mit mehreren tausend Mitarbeitern einen guten dreistelligen Millionenumsatz machen. Die langen Finanzierungszyklen erfordern daher entsprechend der J-Curve von Start-ups in Schlüsseltechnologien langfristiges Kapital. Zugleich sind höhere Finanzierungsvolumina erforderlich, die die Unternehmen bis zum Erreichen des Cash-Break-Even oder Exit finanzieren

Die größte Herausforderung ist es aber, bei im Markt üblichen Mindestbeteiligungsquoten von einzelnen VC-Investorinnen und -investoren keine zu starke Verwässerung der Gründerinnen und -Gründer zu bewirken. Die unterschiedliche Größe der Finanzierungsrunden in der EU und den USA (Charts: Finanzierungsvolumen nach Unternehmensphase: Europa versus USA, S. 9 + 10) erschwert die Finanzierung solcher Geschäftsmodelle wesentlich Deswegen braucht Deutschland auch in frühen Phasen größere VC-Investorinnen für Schlüsseltechnologien, die höhere Einzelbeiträge in den Finanzierungsrunden leisten. Andernfalls sind die Verwässerungseffekte (d.h. durch den Zufluss von neuem Risikokapital reduzierte Beteiligungsquoten) bei den Gründerinnen und Gründern sowie beim operativen Management so groß, dass sie demotivierend auf die Gründerinnen und Gründer wirken können Um diese Verwässerungseffekte zu vermeiden, achten öffentliche Co-Finanzierende auf Mindestbeteiligungsquoten der Gründerinnen und Gründer Im weiteren Finanzierungsverlauf müssen zudem genügend VC-Investorinnen für Folgefinanzierungsrunden bereitstehen, um Bewertungserhöhungen von Runde zu Runde zu gewährleisten. Andernfalls wird es wiederum schwerer werden, VC-Investorinnen und -investoren für die ersten Finanzierungsrunden zu gewinnen und somit Start-ups in Schlüsseltechnologien überhaupt an den Start zu bringen Rückblickend auf die letzten 25 Jahre konnten schon verschiedene „Trends“ zur Finanzierung von Start-ups mit bestimmten Technologien oder Themen beobachtet werden. Folgende Punkte versuchen diese Trends zu strukturieren:

▪ 1998 bis 2001 – Start-up-Boom: Vor der Erwartung einer der vielen erfolgreichen Börsengänge wurde fast alles finanziert und lange Verlustphasen waren kein Problem.

▪ 2002-2010 nach dem Platzen der Dotcom-Blase: Allgemein schwierige Bedingungen führen zu einer harten Auslese. Um zu überleben wurden Geschäftsmodelle in vielen Fällen (auch von Deep Tech) zumindest zu hybriden Geschäftsmodellen oder sogar zu Service-Anbietern angepasst. Das “Tal des Todes” war für Deep-Tech-Start-ups fast

Mit Risikokapital Innovationen hervorbringen 19

nicht zu überwinden und die VC-Fonds haben kein Geld verdient. Die Lehmann-Pleite 2008 hat das Ende zusätzlich verzögert.

▪ 2010 – 2020 SAAS setzt sich durch und Digitalisierung ist in aller Munde: SAASStart-ups werden auch in Deutschland erfolgreich und es entstehen immer mehr Unicorns mit schnell Umsatz erzielenden Geschäftsmodellen.

▪ Ab 2020 Deep Tech und Climate Tech kommt stärker: Immer mehr Deep-Tech-Startups entstehen in Schlüsseltechnologien und erhalten in seltenen Fällen sogar dreistellige Millionenbeträge.

Der Erfolg der SAAS-Start-ups und Start-ups mit stark umsatzgetriebenen Geschäftsmodellen prägt sicherlich noch das erfolgreiche Bild der großen Start-ups in Deutschland. Dies gibt uns aktuell weiterhin Schub und steht zu einem wesentlichen Teil für den Trend. Die größte Seed-Finanzierungsrunde mit 150 Millionen Euro für erfolgreiche serielle Entrepreneure im Deep-Tech-Bereich sticht hervor. Hier haben Mittelgeber die Finanzierung geprägt, die mutig und unternehmerisch allein über die Investition entscheiden konnten Entsprechend stehen wir aktuell vor der Herausforderung, wie nicht so kapitaleffiziente Deep-TechStart-ups finanziert werden können, wie dies vor 2010 oder z.B. in der Biotechnologie seit 25 Jahren der Fall ist Das hat zur Folge, dass die Anfangsfinanzierungen ohne klare Value-Inflection-Points14 schwieriger werden und im starken B2B-Bereich das Mitwirken der Großindustrie umso bedeutender wird.

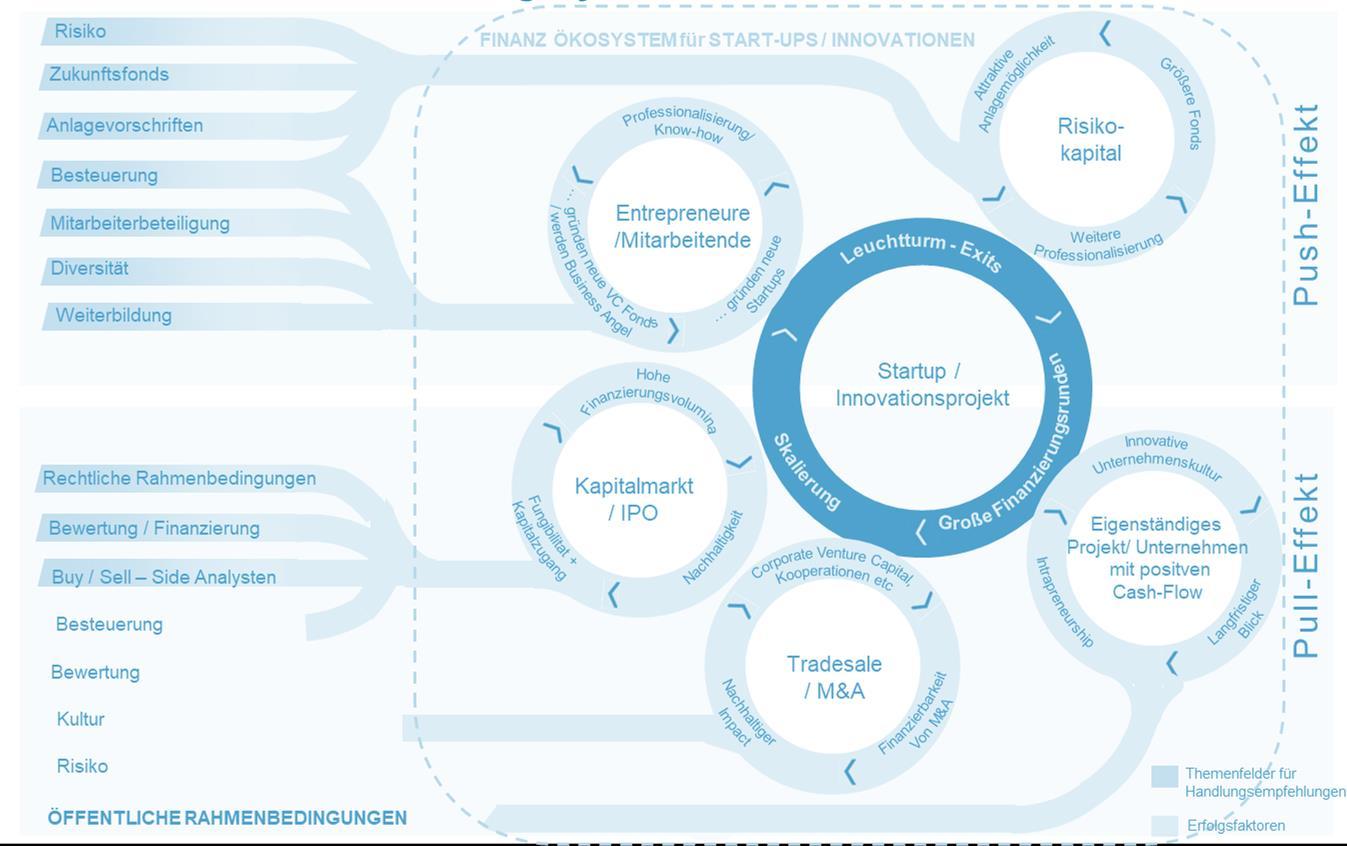

Folgende Grafik veranschaulicht die vollständigen Kreisläufe und Wirkungen von Maßnahmen zur Herstellung der Nachhaltigkeit des Finanzökosystems von Start-ups (Bundesverband Deutsche Start-ups e.V. 2021, Honold 2021):

Die Relevanz des Finanzierungszyklus und der “Pull-Effect”

Quellen: Prof. Dr. Dirk Honold, BDI, Technische Hochschule Nürnberg

14 Value-Inflection-Points sind Meilensteine im Entwicklungsplan der Innovation. Das Erreichen von Value-Inflection-Points belegt die Realisierungswahrscheinlichkeit im Markt und erhöht somit die Bewertung.

Mit Risikokapital Innovationen hervorbringen 20

Dabei lassen sich Push- und Pull-Effekte unterscheiden. Push-Effekte fördern Management, Investorinnen und Investoren direkt zur Entwicklung des Start-ups zu einem Leuchtturm-Projekt idealerweise bis in den Markt Pull-Effekte, insbesondere mit Exit, geben den unterstützenden Parteien Aussicht auf ökonomischen Erfolg und eröffnen verschiedene Umsetzungs- und Verwertungsmöglichkeiten der Innovation. Da das Kapital, wie in einem Kreislauf zur Finanzierung von Innovationen zur Verfügung gestellt wird, wirkt der indirekte Pull-Effekt stark und führt bei erfolgreichem Exit zu vielen neuen Innovationsprojekten

Durch das Schließen der Finanzierungskette verstärkt sich der Push-Effekt. Deshalb setzen die Maßnahmen zur Förderung des Finanzökosystems auch hier an. Auch die Verbesserungen für Mitarbeiterbeteiligungen im Zukunftsfinanzierungsgesetz tragen dazu bei und sind aufgrund der außerordentlich großen Bedeutung der Entrepreneure und des Managements für den Erfolg der Start-ups unerlässlich.

Aber nicht alle Start-ups werden durch Verstärkung des Push-Effekts bis zur unabhängigen Überlebensfähigkeit durch positive Cashflows finanzierbar sein. Zudem sind die Eigenkapital-Beteiligungen der VC-Fonds auf Zeit. Vor diesem Hintergrund hat der Pull-Effekt eine noch größere Wirkung, da dieser den Exit der VC-Fonds möglich macht und so zu einer Nachhaltigkeit des Ökosystems beiträgt. Vereinfacht gesagt bedarf es bei einem hinreichend starken und breiten Pull-Effekt nur eines geringen oder unter Umständen gar keines Push-Effekts, da die Marktkräfte dies von selbst regeln können.

Zugleich muss beim Exit unterschieden werden zwischen dem Verkauf an einen Großkonzern („TradeSale“) und dem Initial Public Offering (IPO), d.h. dem Börsengang am Kapitalmarkt. Das IPO erlaubt dem Start-up, als neuer unabhängiger Großkonzern zu entstehen und nachhaltig seine Leistungen an den Weltmärkten anzubieten. Deswegen wird dies gerade von den Unicorns, den Start-ups mit einer Bewertung von mehr als einer Milliarden US-Dollar, angestrebt. Zugleich ist auch mit dem IPO die Fungibilität der Eigentumsanteile geschaffen, wodurch der VC auch seine Anteile in der Regel nach einer Sperrfrist am Kapitalmarkt verkaufen kann. Dadurch wird das Start-up komplett frei in der Verwertung der Leistungen inklusive aller möglichen Formen von Kooperationen, was das Innovationsökosystem in maximal flexibler Weise stärken kann. Allein vor dem Hintergrund ist das IPO in seiner Bedeutung für die Innovationskraft einer Volkswirtschaft nicht zu unterschätzen (FAZ 2023).

Entsprechend müssen die Maßnahmen des Bundes sich an dem Beitrag messen lassen, Deep-TechStart-ups in Schlüsseltechnologien und weniger kapitaleffiziente Start-ups auch zum Nutzen der Industriestandorts finanzieren zu können, sowohl beim Push- und Pull-Effekt. Denn nur so können Innovationen zur nachhaltigen Transformation der Volkswirtschaft beitragen

Charakteristika von ausgewählten Schlüsseltechnologien (und Verbindung zur J-Curve)

Zur Veranschaulichung der J-Curve sollen bespielhaft die Schlüsseltechnologien Künstliche Intelligenz (KI), Bioökonomie und Kreislaufwirtschaft näher beleuchtet werden

Künstliche Intelligenz

Nicht erst seit der Debatte um generative Künstliche Intelligenz (KI) ist absehbar, dass KI die gesamte Wertschöpfungskette prägen wird. Was die anwendungsbezogene Forschung zu Künstlicher Intelligenz angeht, belegt Deutschland nach den USA, China und dem Vereinigten Königreich den vierten Platz. So spielen universitäts- und forschungsbasierte KI-Gründungen in Deutschland auch eine zentrale Rolle im Start-up-Ökosystem. Um im internationalen Wettbewerb zu bestehen, benötigen

Mit Risikokapital Innovationen hervorbringen 21

Innovationen jedoch eine entsprechende Förderung, damit sie den Sprung in die breite Anwendung meistern. Im Vergleich zu den USA ist Deutschland mit etwas mehr als 300 KI-Start-ups sowohl hinsichtlich der Anzahl als auch in Bezug auf das Investitionsvolumen unterentwickelt (Bundesverband deutscher Startups 2020). So betrug das Investitionsvolumen in Deutschland im Jahre 2019 etwa 510 Millionen US-Dollar (Das Gründermagazin). Im selben Zeitraum wurden in den USA etwa 34,2 Milliarden US-Dollar investiert – bei über 2000 KI-Start-ups (t3n 2020) Dabei liegt gerade in den Künstlichen Intelligenz großes unausgeschöpftes Potenzial für erfolgreiche Gründungen. Künstliche Intelligenz gilt als Schlüsseltechnologie der Digitalisierung und wird die Entwicklungen in der Industrie 4.0 stark beeinflussen. Dabei können Start-ups eine entscheidende Rolle spielen, sofern sie im günstigen Umfeld gedeihen:

▪ Zugang zu Daten / Datennutzungsmodelle KI-Start-ups brauchen Investitionen in Kompetenzaufbau und Forschungstransfer einen besseren Datenzugang, beispielsweise in Form von kooperativen Datennutzungsmodellen, denn von diesen hängt die Leistungsfähigkeit von KI-Algorithmen ab.

▪ Keine Überregulierung

Zudem braucht es Maßnahmen zur Verbesserung der regulatorischen Rahmenbedingungen und der Zusammenarbeit zwischen Start-ups, Industrie und akademischen Institutionen, etwa durch spezielle Incentivierungen und die Beseitigung von Rechtsunsicherheiten, die sich aus Überregulierung ergeben können.

▪ Füllen von Finanzierungslücken

In allen Gründungsphasen von KI-Start-ups bestehen Lücken zwischen dem Finanzierungsbedarf und der Menge an investiertem Kapital.

Biotechnologie

Die Bioökonomie, deren wichtige technische Grundlage unter anderem die industrielle Biotechnologie (neben der grundsätzlich wichtigen roten und grünen Biotechnologie wichtig) ist, bietet Lösungen für die ökologische Transformation. Die Bioökonomie reicht von der nachhaltigen Gewinnung nachwachsender Rohstoffe sowie der Nutzung biogener Reststoffe, der Forschung und Entwicklung biotechnischer Methoden, der Anwendung biobasierter Produktionsverfahren zur Produktion innovativer Materialien und Produkte bis hin zu einer stark erweiterten Kreislaufführung von Stoffen an. Die Bedeutung einer an den globalen Nachhaltigkeitszielen orientierten Bioökonomie reicht weit über eine ErdölersatzStrategie hinaus. Dabei greift sie auf die neuesten wissenschaftlichen Erkenntnisse zurück und verbindet moderne Biotechnologie mit Ökologie und einer effizienten Wirtschaft.

Die Transformation der Industrie erfordert hohe Investitionsaufwendungen. Diese sind gerade beim Aufbau von Demonstrationsanlagen zur erstmaligen Anwendung der oben genannten Technologieverknüpfungen, zum Nachweis der technologischen, betriebswirtschaftlichen und ökologischen Machbarkeit und Sinnhaftigkeit enorm und mit teilweise hohen Risiken behaftet.

Der Finanzierungbedarf für die rasche Entwicklung neuer oder verbesserter Verfahren und zum Aufbau von Pilot- und Produktionsanlagen liegt im Bereich mehrerer Hundert Millionen bis zu Milliarden Euro. Dieser Bedarf kann, so z.B. nach einer Studie des BioEconomy Clusters in Halle (Corvay Consult GmbH 2021) von den heute unternehmensintern und -extern vorhandenen Ressourcen bei weitem nicht gedeckt werden Es ist notwendig, schrittweise spezielle VC-Finanzierungen für die industrielle Biotechnologie zu etablieren, die das Wachstum von der Forschung und Entwicklung bis hin zur Realisierung im industriellen Maßstab stützen und die die Kooperation von Start-ups und mittelständischen

Mit Risikokapital Innovationen hervorbringen 22

Unternehmen mit Großunternehmen und in Wertschöpfungsnetzwerken ermöglichen. Hierfür könnte in einer ersten Anlaufphase in Höhe von mehreren Hundert Millionen Euro notwendig sein. Die Wachstumsfinanzierung sollte eine Co-Beteiligung von öffentlicher Hand, Industrie und Finanzinvestorinnen und -investoren vorsehen. Ein Ansatzpunkt für einen Bioökonomie-Wachstumsfonds wären die Venture Capital-Dachfonds, die der Europäische Investitionsfonds und die KfW Capital im Risiko des ERPSondermögens verwalten (ERP/EIF-Dachfonds bzw. ERP-Venture Capital-Fondsinvestments).

▪ Regulierung

Notwendig ist die Verortung der Wachstumsfinanzierung, regulatorischer Anforderungen und Marktanreize entlang von internationalen Wertschöpfungs- und Lieferketten im Rahmen des Green Deals der EU und seiner Unterstrategien. Dies schließt die Berücksichtigung der industriellen Bioökonomie in der Sustainable Finance Strategy der EU ein, um attraktiv für Investorinnen und Investoren zu werden, die in nachhaltige Projekte investieren wollen.

▪ Langfristige Betrachtung und Planung

Der Auf- und Ausbau der Bioökonomie steht im Wettbewerb mit über Jahrzehnten gewachsenen Verbundstrukturen, Wertschöpfungsnetzwerken und damit verbundenen internationalen Pfadabhängigkeiten erdölbasierter Wirtschaft. Dies ist mit großen und langfristigen Investitionen in Technologien, Geschäftsmodelle, Logistik, Infrastruktur, Produktionsanlagen und Anreizen für den Umbau von Märkten verbunden.

Daher erfordert der Übergang zur Bioökonomie tiefgreifende Veränderungen u.a. bei

▪ der Gewinnung, dem Transport und der Verwendung von Rohstoffen,

▪ der Erforschung und Entwicklung von Technologien,

▪ der Entwicklung und Nutzung von Produktionsverfahren und ihren Produkten,

▪ den Lieferanten-, Kunden- und Verbraucherbeziehungen sowie

▪ den Märkten und der Verbraucherakzeptanz

Die vorgeschlagene Finanzierung zeichnet sich dadurch aus, dass er einen dezidierten strategischen Fokus auf die industrielle Bioökonomie einschließlich ihrer Realisierung im industriellen Maßstab legt, was weltweit einmalig wäre.

Kreislaufwirtschaft / Circular Economy (CE)

Das Wertschöpfungsmodell der Kreislaufwirtschaft basiert auf einer Systemperspektive des Wirtschaftens, die den maximalen Werterhalt von Produkten, Materialien und Ressourcen im gesamten Wertschöpfungskreislauf umfasst. Zentrale Säulen der CE sind daher das auf die Kreislauffähigkeit ausgerichtete Produktdesign, die Verfügbarkeit von entsprechenden Produktions- und Verwertungsprozessen, die möglichst mit erneuerbarer Energie betrieben werden können und die Existenz von am Kreislaufgedanken ausgerichteten Geschäftsmodellen.

Die Hierarchie zum Umgang mit Produkten, Materialien und Ressourcen besteht aus den fünf Stufen Vermeidung, Vorbereitung zur Wiederverwendung, Recycling, sonstige Verwertung und Beseitigung (sog. Abfallhierarchie). Ziel der CE ist die Schonung von Primärrohstoffvorkommen, die Verringerung von CO²-Emissionen und die Verringerung der Eingriffe in Ökosysteme und somit die Entkoppelung des Wachstums von der Belastung des Naturkapitals.

Schlüsseltechnologien im Sinne dieser Systemperspektive können in jeder Phase des Wertschöpfungskreislaufs identifiziert werden: Rohstoffgewinnung und Vorbereitung für Verarbeitung, Design, Herstellung / Produktion, Sales, Verwendung und bis zum Ende des Lebenszyklus (End of life)

Mit Risikokapital Innovationen hervorbringen 23

Untersuchungen zeigen, dass CE-Schlüsseltechnologien unterschiedlich weit entwickelt, d.h. stark variierende TRLs aufweisen und im Markt etabliert sind (Europäische Kommission 2023). Daneben sind Schlüsseltechnologien in der Circular Economy mit anderen Schlüsseltechnologiefeldern eng verzahnt, wie z.B. den digitalen Technologien Beispielsweise benötigt es machine- und deep learning Modelle in Kombination mit Hardwarekomponenten wie Sensoren, um heterogene Abfallströme besser sortierbar zu machen.

▪ Status von Intellectual Property Rights (IPR)

Mit Blick auf die Entwicklung der erfolgreichen Patentregistrierungen von „grünen“ Technologien im globalen Kontext, machen Aktivitäten in der Circular Economy Transition (CET) nur vier Prozent aus (2010-2019) (Europäische Kommission 2022)15 Die EU liegt hier mit fünf Prozent vor China und den USA (vier Prozent). Große Unternehmen die stark in F&E investieren sind für 50 Prozent der CET-Patente in der EU verantwortlich. Deutschland ist in der EU unter den Top 5 der meisten Patentanmeldungen für CETs, und ist in acht untersuchten Kategorien größter Patentbesitzer (Europäische Kommission 2022)16

▪ CE Start-up Landschaft in Deutschland

Die jährlichen Neugründungen im Bereich CE steigen schnell – national sowie international –und die Anzahl der CE-Start-ups verdoppelt sich aktuell alle drei bis vier Jahre. Nur während der Covid-Krise wurde ein Knick in dieser positiven Entwicklung verzeichnet (Circular Republic 2023)

Anzahl der weltweit gegründeten Start-ups der Kreislaufwirtschaft

durchschnittliche jährliche Wachstumsrate

19 Prozent (2010-2019)

Anzahl der deutschlandweit gegründeten Start-ups der Kreislaufwirtschaft

durchschnittliche jährliche Wachstumsrate

18,9 Prozent (2010-2019)

Die meisten CE-Geschäftsmodelle sind auf Inputs fokussiert, die wenigsten auf As-a-Service-Geschäftsmodelle. Auch in den unterschiedlichen Sektoren gibt es Unterschiede, mit den meisten Gründungen im Verpackungs- und Entsorgungssektor.

15 CETs Indikatoren richteten sich primär auf Reuse und Recyclingaspekte.

16 Metalle, Papier, Chemikalien & Kunststoff, Düngemittel, Bau, Glas, Lebensmittel und Textilien.

Mit Risikokapital Innovationen hervorbringen 24

45 55 79 79 93 173 192 177 235 216 183 123

19 14 27 19 23 42 57 51 70 90 52 33

Quelle: Circular Republic

Obwohl hier die wenigsten Neugründungen liegen, geht der größte Anteil an Förderung in As-a-Service-Lösungen und Sharing Modelle. Zwischen den Sektoren variiert die Höhe an aufgebrachter Förderung signifikant, im Mobilitätsbereich ist der Anteil am höchsten. Wie eingangs beschrieben, gibt es unterschiedliche Schlüsseltechnologien in der CE, abhängig davon, welche Branchenperspektive eingenommen wird.

Herausforderung und Handlungsempfehlungen für CE

▪ Aufgrund der Diversität von CE-Technologien für verschiedene Industrieökosysteme und der Notwendigkeit, den gesamten Wertschöpfungskreislauf abzudecken, könnten spezielle Fenster oder Investitionspipelines für Kreislaufwirtschaftsökosysteme zusammen mit Unterstützungsinstrumenten dazu beitragen, die Übergänge zu beschleunigen

▪ Regulierung und konsequente Kontrolle für ein Level Playing Field

▪ Besseres Verständnis und Entwicklung von Indikatoren bei der Abwägung von CE-Zielkonflikten, CE-Faktoren und Klimaschutzzielen durch Treibhausgasreduzierung.

▪ Gezielte Förderung von Start-ups, in denen Venture Capital nicht greift.

Förderungen (Ansatzpunkte und Maßnahmen mit Bezug zur J-Curve)

Grundsätzlich sind die Förderprogramme und die Fördermöglichkeiten sowie steuerlichen Ansatzpunkte zur Stärkung der Finanzierung bzw. Bereitstellung von Risikokapital sehr vielfältig. Alle Maßnahmen lassen sich holzschnittartig aus Finanzierungssicht wie folgt differenzieren:

Kapital

▪ Nicht rückzahlbare Zuschüsse durch Projekt- oder Einzelförderungen Darunter fallen die weit verbreiteten und gezielten Förderprogramme des BMBF, BMWK und anderer Ministerien, ebenso auf Landes- und EU-Ebene oder von Stiftungen etc. Darunter fallen z.B. auch die EXIST-Förderungen sowohl von Hochschulen als auch Start-ups vor bzw. zur Gründung. Die Förderquote liegen regelmäßig bei 30 - 70 Prozent, wobei auch höhere Quoten z.B. bei Hochschulen üblich und in Sonderfällen möglich sind.

▪ Direkte oder indirekte Beteiligungen

Indirekte Beteiligungen erfolgen durch finanzielle Beteiligung an Dachfonds und VC-Fonds insbesondere durch KfW Capital und den EIF Die Quoten liegen hier regelmäßig zwischen 30 - 70 Prozent Direkte Beteiligungen erfolgen z.B. durch HTGF, DTCF, „Bundesländer-VCs“, usw. In beiden Fällen investiert der Staat in den meisten Fällen Hand-in-Hand mit privaten Parteien, so dass die Marktkräfte gezielt gestärkt werden. Der HTGF kann auch unabhängig von dritten Parteien investieren. Seit dem Ende 2023 beschlossenen Freiheitsgesetz kann SPRIN-D nicht nur durch Zuwendungen unterstützen, sondern sich auch an den Start-ups beteiligen.

▪ Steuerliche Rahmenbedingungen

Die Kapitalallokation folgt dem Rendite-Risiko-Prinzip unter Berücksichtigung der Portfolio-Theorie. Steuerliche Maßnahmen wirken in vielfältiger Weise und auch sehr unterschiedlich auf die Kapitalallokation ein. Die steuerlichen Maßnahmen können auf Unternehmens- oder Investorenebene wirken oder wesentlich beteiligte Personen des Innovations-Ökosystems betreffen, wie z.B. Management und Mitarbeiter durch die Mitarbeiterbeteiligungen. Entsprechend der Ausgestaltung der steuerlichen Rahmenbedingungen steht mehr oder weniger Kapital für das Innovations-Ökosystem zur Verfügung.

Mit Risikokapital Innovationen hervorbringen 25

Diese Ansatzpunkte zur Verbesserung der Finanzierung des Innovationsökosystems können in den obigen Push-Effekt zur Schließung der Finanzierungskette und Pull-Effekt zur Nachhaltigkeit des Innovations-Ökosystems differenziert werden.

Der Push-Effekt wird durch alle drei Formen der Finanzierung unterstützt. Die neuen Maßnahmen des Zukunftsfonds bauen auf einer guten Förderung in den Hochschulen und für die Ausgründungen aus den Hochschulen mit EXIST auf. Es wird mehr Kapital durch öffentliche Co-Finanzierung bereitgestellt und Marktkräfte werden gestärkt. Die Unterschiede in der J-Curve werden ausgeglichen, wenn ein entsprechend erhöhter Kapitalzufluss mit ggf. erhöhter Finanzierungsdauer erfolgt.

Zugleich geschieht dies in der Regel zu pari-passu Bedingungen, so dass sich durch die zusätzliche Beteiligung des öffentlichen Kapitalgebers bei anvisierten Beteiligungsquoten des privaten Investors / der privaten Investorin, eine höhere Verwässerung für die Gründerinnen und das operative Management ergeben kann Entsprechend sind größere Ticketgrößen von privaten VC-Fonds bereits in früheren Phasen noch wichtiger Ein wichtiger Ansatzpunkt dazu ist die Stärkung der Limited Partner also der Investorinnen und Investoren in Deep-Tech-Fonds. Auch wenn in Europa, wie in der Grafik “Benötigte Venture-Capital-Investitionen zum Schließen der Finanzierungslücken zu den USA bis 2030“ (S. 8 oben) dargestellt, grundsätzlich ein positiver Trend besteht, kann bezweifelt werden, ob dieser hinreichend ist um den Abstand z. B. zu den USA zu verringern

Ebenso sollte die moderne Portfoliotheorie genutzt werden: Durch die Dispersion in verschiedene Technologie sind Schlüsseltechnologien in besonderer Weise resilient. Daher müssten auf DachfondsEbene für VC-Fonds mit Investitionen in Start-ups der Schlüsseltechnologien entsprechende geringe Korrelations-Koeffizienten angesetzt werden Diese kann z.B. bei der Eigenkapitalunterlegung von Versicherungen nach Solvency II genutzt werden. Ebenso könnte der Invest-Zuschuss auf diese Investitionen ausgeweitet werden. Bei diesen Investitionen in VC-Fonds sollten sich staatliche Institutionen gezielt in erstmalige, neu aufgelegte Fonds von Schlüsseltechnologien engagieren

Ebenso sollten Co-Investitionen und Wachstumsfazilitäten verstärkt für Investitionen in Schlüsseltechnologien genutzt werden

Ziel muss es sein, die Nachteile bei der Kapitaleffizienz auszugleichen, um so eine Mitwirkung in den neuen Feldern der Schlüsseltechnologien frühzeitig zu ermöglichen und potenzielle Nachteile von First Movern oder nur Emerging Markets von Innovationen auszugleichen. Die größte Herausforderung, die Vermeidung einer belastenden Verwässerung des operativen Managements, muss mit größeren Finanzierungsrunden auch in den früheren Runden begegnet werden

Der Pull-Effekt wird primär durch steuerliche Rahmenbedingungen geprägt. Grundlage für einen PullEffekt sind attraktive Exits, da VC-Fonds bei der Beteiligung an Start-ups vom Ende der Beteiligung herdenken Hier werden herkömmliche Bewertungsverfahren über Multiples und Discounted-CashFlow-Verfahren genutzt, die am Anfang der Innovationsvorhaben nur sehr begrenzt oder gar nicht funktionieren (Honold, at al 2019, 2023)17

Dem entsprechend müssen gerade beim Exit künftige Erfolge besser erfasst und entsprechend bewertet werden. Bisher lassen sich höhere und längerfristigere Zukunftspotenziale und somit höhere Bewertungen in den USA versus Deutschland / EU beobachten (Honold, et al. 2017) Dies ist bei M&A und IPO eine Herausforderung. In der FAZ hat Theodor Weimer bereits 2021 das höhere Bewertungsniveau in den USA vs. Deutschland adressiert (FAZ 2021). Dem entsprechend kann nur mehr und

17Die Venture-Capital-Methode und deren Erweiterung die First-Chicago-Methode können teilweise eine Brücke zur Bewertung beim Einstieg bilden.

Mit Risikokapital Innovationen hervorbringen 26

besseres Equity Research sowie mehr dezidiertes Kapital von Asset Managern in allen Schlüsseltechnologien zu einer Verbesserung beitragen.

Ziel muss es dann auch sein, eine verbesserte Finanzierung von Wachstum über die Börsen mit und nach IPOs in Deutschland zu ermöglichen. Aktuell ist wahrscheinlich nur eine ein- bis eineinhalb-jährige Verlustphase akzeptabel versus sechs bis acht Jahre in den USA, wie die IPOs vieler Biotechunternehmen in den USA verdeutlichen Weitere Untersuchungen dazu wären wünschenswert Gerade im Zusammenspiel von Start-ups mit Großkonzernen liegt viel Potential. Dies geht von einfachen Kooperationen bis hin zu vollständigen Übernahmen. Die Fähigkeit zur Übernahme von innovativen Start-ups in Deutschland muss dazu gestärkt werden: Bisher sind nur drei Übernahmen mit mehr als einer Milliarde Euro von deutschen Großkonzernen bekannt (Bundesverband Deutsche Start-ups e.V. 2021). Eine Belastung besteht in der geringer ausgeprägten Anerkennung von Strategiewechsel von Großkonzernen zu mehr Innovation bei der Transformation an deutschen Kapitalmärkten und die in Deutschland stärker verbreitete Dividenden- gegenüber der Wachstumsorientierung in den USA: Ein Wandel kann hier sicherlich viele Hürden senke und Potentiale möglich machen.

Wachstumskapital aus Pensionsfonds und Versicherungen kann eine wichtige Rolle spielen. Zuletzt hat die Schweiz allen Pensionskassen eine besondere Möglichkeit mit einer neuen Anlagekategorie eröffnet, bis zu fünf Prozent des Vermögens in die Assetklasse von nicht notierten Start-ups und VC zu investieren (Investrends.ch 2021) 18 Aufgrund des umlagefinanzierten Rentensystems in Deutschland ist es im Gegensatz zu den USA und skandinavischen Ländern noch wenig etabliert. Die Aktienrente und das Generationenkapital können hier einen mittelbaren, aber wesentlichen Beitrag zur Stärkung der Wachstumsfinanzierung leisten, z. B. bei Tech IPOs. Eine Anrechnung der negativen Korrelation mit jungen innovativen Unternehmen (VC und Börse) beim Generationenkapital und beim Kapital in Versicherungen / Pensionskassen durch die Regulierung kann dies weiter verbessern, weil die zu einem geringeren Risiko von Investments in jungen innovativen Unternehmen führt Die Schaffung von Investitionsfonds für die Schlüsseltechnologien kann zusätzlich das Marktumfeld verbessern, da dadurch die Kapitalallokation für die Innovationsvorhaben verbessert wird: auch hier ist noch nicht genug empirisch bekannt (Demaria, C. 2013).19 Zugleich können auch alle weiteren formalen Verbesserungen zur Erhöhung der Anzahl der IPOs nur begrüßt werden, wie sie im Zukunftsfinanzierungsgesetz vorgesehen sind

Für alle Schlüsseltechnologien müssen gezielt analoge Vorgehensweisen entsprechend der jeweiligen J-Curve geschaffen werden. Wobei dies eben nicht nur zu Anlauffinanzierung notwendig ist, sondern auch beim Exit: Denn nur so wird das Innovationsökosystem nachhaltig und der wichtige Pull- ergänzt den Push-Effekt.

Steuern

Steuerpolitische Maßnahmen können die Innovationskraft von Unternehmen gezielt unterstützen und langfristig stärken Es kommt darauf an, durch steuerpolitische Maßnahmen, die sich ergänzen und gegenseitig verstärken, zu wettbewerbsfähigen Rahmenbedingungen insbesondere für Wachstumsunternehmen beizutragen. Folgende Maßnahmen sind von besonderer Bedeutung:

19 Hier angewendet auf Fonds.

Mit Risikokapital Innovationen hervorbringen 27

▪ Eine Investitionsprämie – wie sie im Wachstumschancengesetz vorgesehen war – setzt unmittelbare Anreize für unternehmerische Investitionen und Innovationen. Um die gewünschte Anreizwirkung zu entfalten, sollte eine Investitionsprämie dauerhaft und nicht nur befristet eingeführt werden. Die Fördervoraussetzungen müssen – gerade für den Mittelstand – unbürokratisch ausgestaltet werden. Zudem sollte auch eine Förderung von Investitionen über den Klimaschutz hinaus, wie in die Digitalisierung, ermöglicht werden. Zusätzlich setzen attraktive Abschreibungsbedingungen, wie die degressive AfA, Investitionsanreize und sind für die betriebliche Praxis zudem schnell und unbürokratisch umsetzbar.

▪ Bei der steuerlichen Forschungsförderung handelt es sich um einen weiteren großen, flexiblen und marktwirtschaftlichen Hebel zur Förderung von Innovationen. Positiv ist, dass die Forschungszulage gewinnunabhängig wirkt, weil sie entweder die Höhe der Steuerzahlungen mindert oder im Verlustfall als Steuererstattung ausgezahlt wird, ohne besteuert zu werden. Um die Finanzierungskosten und das Risiko von F&E-Aktivitäten (wie in der J-Curve dargestellt) zu senken, sollte die steuerliche Forschungsförderung ausgeweitet werden. Gerade bei Deep-TechStart-ups in Schlüsseltechnologien kann damit eine geringere Kapitaleffizienz wesentlich kompensiert werden. Sinnvollerweise wurden mit dem Wachstumschancengesetz die Bemessungsgrundlage der steuerlichen F&E-Förderung erhöht, Sachkosten ebenfalls einbezogen und die Grenze für förderfähige Aufwendungen bei Auftragsforschung erhöht. Zusätzlich sollte aber der Gesetzgeber auch den Fördersatz von gegenwärtig lediglich 25 Prozent auf ein im internationalen Vergleich attraktives Niveau von 30 Prozent erhöhen. Außerdem sollte der Fördersatz für Auftragsforschung weiter erhöht und auch Miet- und Leasingkosten sowie Kosten von unbeweglichen Wirtschafts- und Verbrauchsgütern, die einem F&E-Vorhaben zugewiesen werden können, aufgenommen werden. Wichtig wäre zudem, dass die Förderung von Start-ups nicht durch das Kriterium „Unternehmen in Schwierigkeiten“ eingeschränkt wird.